时间: 2024-08-15 23:40:33 作者: 防控抗疫

近年来,随着车辆的电子化程度逐渐提高,汽车电子控制器(ECU)从防抱死制动系统、四轮驱动系统、电控自动变速器、主动悬架系统、安全气囊系统,逐渐延伸到了车身安全、网络、娱乐、传感控制管理系统等。

各个ECU通过CAN和LIN总线连接在一起,形成分布式的架构,但随着ECU数量的增加,对分布式架构提出了挑战,DCU(汽车域控制器)和MDC(多域控制器)等中心化架构应运而生。

目前DCU主要细分为动力域(安全)、底盘域(车辆运动)、座舱域/智能信息域(娱乐信息)、无人驾驶域(辅助驾驶)和车身域(车身电子)。其中无人驾驶域控制器和智能座舱域控制器是发展重点。

ADAS系统的各种功能离不开ECU,高端车型的ECU平均达到50-70个,有些甚至超过100个。目前全球ADAS相关的ECU市场规模逐步扩大,2019年全球市场规模达148.5亿美元,预计到2025年,全球ADAS相关ECU市场规模将突破198亿美元。

自动驾驶域(辅助驾驶)应用于自动驾驶领域的域控制器能够使车辆具备多传感器融合、定位、路径规划、决策控制的能力,常常要外接多个摄像头、毫米波雷达、激光雷达等设备,完成的功能包含图像识别、数据处理等。

值得注意的是,目前ADAS域控制器尚处于萌芽阶段,相对ECU,域控制器的价格要高出不少,短时间内域控制器还无法完全取代ECU,两者将长期在汽车上共存。2019年全球ADAS域控制器市场规模仅为0.4亿美元,到2025年,按全球ADAS域控制器需求量700万套计算,市场总规模约为20亿美元,只有ECU市场体量的十分之一。

智能座舱域控制器方面,下一代智能座舱系统以域控制器为中心,在统一的软硬件平台上实现座舱电子功能。集成液晶仪表、中控多媒体及副驾驶信息娱乐的一体化智能座舱将完全基于单一ECU的域控制平台。

由于智能座舱量产难度较小、成本相对可控,同时全世界内汽车5G网络的应用将加快推进智能座舱上市,智能座舱域控制器市场规模增速将快于ADAS域控制器,2019年全球智能座舱域控制器出货量为40万套,预计2025年全球智能座舱域控制器出货量将达到1300万套。

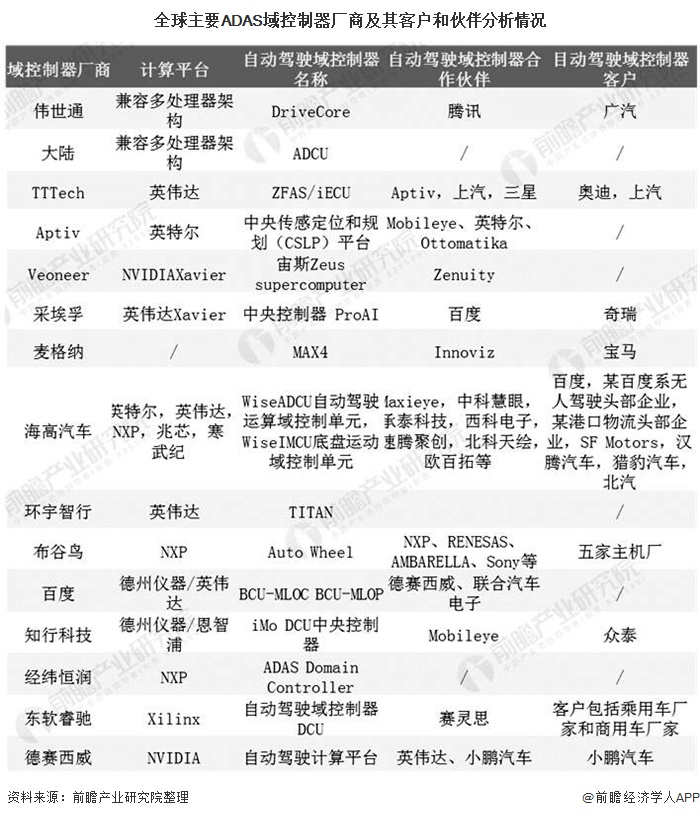

从域控制器开发情况去看,整体上汽车域控制器呈现出控制器供应商与主机厂、域控制器供应商与芯片厂商紧密合作开发的趋势。

目前,伟世通、大陆、博世、安波福在全球域控制器市场占据主导地位,近两年中国企业的迅速崛起,华为、德赛西威、百度、航盛电子、东软、海高汽车、布谷鸟、环宇智行、知行科技等企业也热情参加有关产品的研发和应用推广。

以上数据及分析请参考于前瞻产业研究院《中国新能源汽车电机及控制器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

【投资视角】2024年中国先进陶瓷行业投融资现状及兼并重组分析 投融资热度处于上涨趋势

【行业深度】2024年中国原料药行业竞争格局及市场占有率分析 市场集中度较低

【干货】2024年中国机器视觉行业产业链现状及市场之间的竞争局势分析 企业集中在长三角和珠三角地区

重磅!2024年中国及31省市激光器行业政策汇总、解读及发展目标分析 激光器将在技术及应用层面不断突破

预见2024:2024年中国碳化硅行业市场规模、竞争格局及发展前途分析 未来市场规模有望突破600亿元