时间: 2024-04-26 10:40:31 作者: 半岛官方登录入口

2023年8月14日,特斯拉在社交平台上宣布,特斯拉Model3现车推出限时保险补贴8000元,ModelY长续航版和高性能版同时降价1.4万元,随后大众、极氪、蔚来、零跑、哪吒等多个品牌陆续官宣了降价或者促销活动。

联储证券觉得,新一轮汽车促消费政策陆续发布,市场整体有望实现“金九银十”。8月以来,汽车促销费政策“组合拳”发力,对提振消费信心、刺激消费需求将产生良好效果,预计下半年汽车销量有望稳步增长,特别是新能源汽车仍将保持高增长。新能源汽车产业链零部件龙头有望保持快速地发展。看好已经参与到特斯拉、比亚迪,以及理想和蔚来等新势力产业链的具备技术壁垒、规模优势和资源优势的龙头公司。

8月24日-26日,中国汽车智能网联大会暨中国无人驾驶博览会(ICVS)将于上海召开,助推全球智能驾驶汽车产业的关键零部件和产业链上下游前沿技术交流。

民生证券指出,购置税减免政策落地及各地方购车补贴政策出台刺激汽车消费。无人驾驶有关政策有望加速落地,叠加近期具备NOA功能的新车密集落地催化无人驾驶热度。坚定看多具备电动智能化属性的汽车零部件板块,建议着重关注智能化+热管理+轻量化核心赛道。

申万宏源认为,7~8月份汽车行业情绪不够乐观,整体态势振荡向下。但我们依然看好汽车板块,尤其是零部件板块人机一体化智能系统的出海。如果板块有回调,反而是很好的机会。

总体来看,虽然近两月车市行情乐观度欠佳,但机构依然看好汽车板块,尤其是受益于智能化属性的汽车零部件板块!

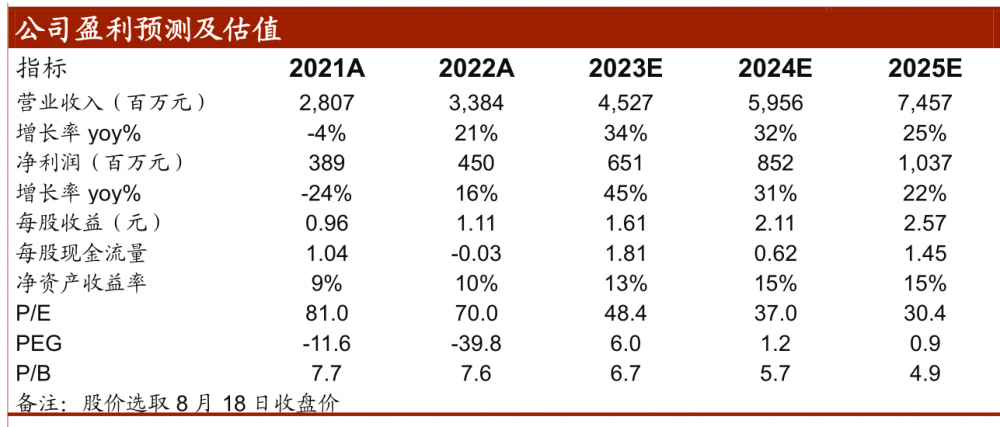

近日,这两大智能化汽车零部件龙头分别发布了半年度报告,净利润同比均增超30%:

科博达:今年上半年净利润同比增长32.09%。上半年营收利润延续高增长;业务面持续拓展,上半年共获43个新定点项目;国内外公司布局扩大,客户结构持续改善。

德赛西威:今年上半年净利润同比增长36.16%。智能驾驶和网联业务放量带动营收高增长;上半年获多个项目定点;积极开拓国际市场,境外收入占比持续提升。

Wind金融终端显示,5月10日科博达股价盘中创下年内新低后,开启强势反弹,截至8月22日收盘,公司股票价格累计上涨56.24%。

科博达作为车载域控制器龙头,是汽车智能、节能电子部件的系统方案提供商。公司最终用户最重要的包含大众集团、戴姆勒、捷豹路虎、一汽集团及上汽大众等数十家整车厂商。

8月18日晚,科博达发布2023年半年度报告,2023年上半年公司实现收入19.61亿元,同比增长32.09%,上半年实现归母净利2.76亿元。同比增长38.27%。

公司上半年在市场需求增加及新业务持续放量驱动下,营收利润延续较高增速,各类业务及国内外市场均发展良好:

公司作为国内稀缺的小微控制模块核心供应商不断拓展能力圈,从单一的车灯控制器,成功拓展底盘悬架控制器、氛围灯控制器、USB等多类控制模块。上半年共获蔚来、广汽埃安、德国大众等客户新定点项目43个,预计产品生命周期销量约3600万只。

域控方面已实现车身及底盘域控制器量产供货,其中车身域控制器配套理想L8/L7车型,底盘域控制器配套比亚迪仰望车型,上半年与地平线签署战略合作协议,共同研发市场领先智能汽车产品,加速智驾方案量产落地。

国内方面:上半年推动安徽寿县新桥国际产业园项目落地,投资设立科博达(安徽)汽车电子有限公司,寿县基地主要面向比亚迪、安徽大众、蔚来、长安等客户市场,就近提供产品生产配套,同时设立全资孙公司科博达(嘉兴)汽车电子有限公司,扩大氛围灯产能以满足在手订单持续增长需求,有望带动照明控制管理系统业务量价齐升;

海外方面:近年来在现有德国及美国公司基础上,分别在英国、日本设立新公司,上半年首个境外设厂的日本工厂落地,通过与当地企业合作,采用委托代工生产方式降低投资所需成本;同时通过并购、股权合作或代工生产等方式加快欧洲、北美等地区产能储备。

客户结构持续改善:公司上半年大众集团销售占比由去年69.7%下降到62.8%,新势力销售占比由去年2.7%提高为6.7%,客户结构持续优化。

中泰证券还提示了新客户开拓没有到达预期风险;新产品导入没有到达预期风险下游汽车产销没有到达预期风险;上游原材料涨价等风险。

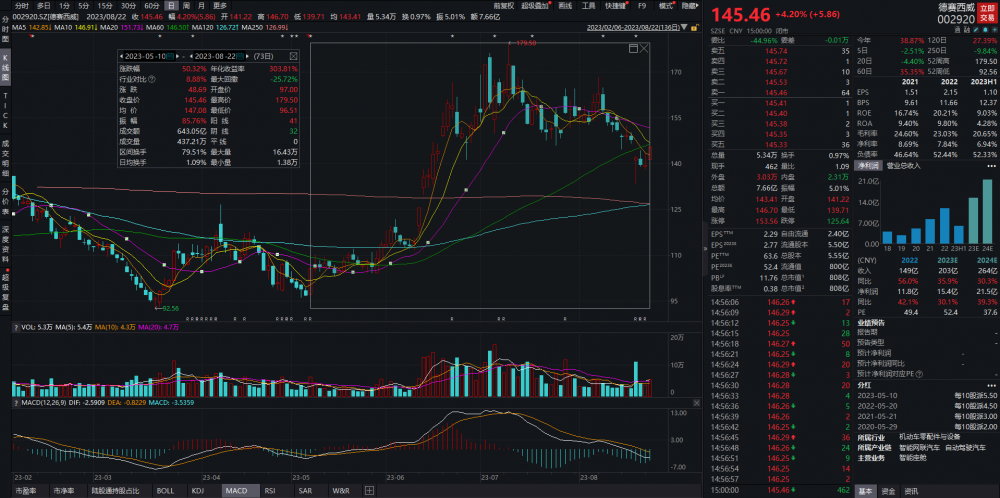

据Wind金融终端显示,5月10日以来,德赛西威股价宽幅震荡上行,截至8月22日收盘,公司股票价格累计上涨50.32%。

德赛西威作为汽车智能化龙头,主要为智能座舱、智能驾驶以及网联服务提供创新、智能的产品解决方案。公司与大众集团、广汽集团、奇瑞汽车、蔚来汽车、小鹏汽车、理想One等国内外汽车制造商建立了合作。

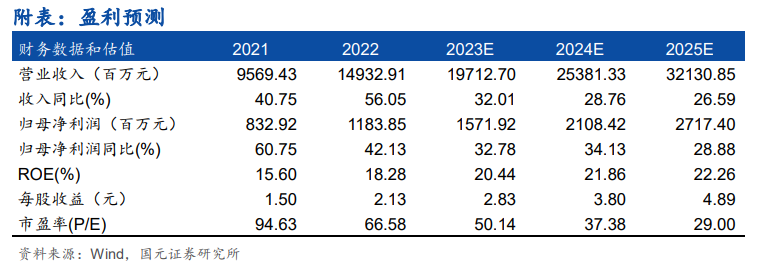

8月16日晚,德赛西威发布半年度报告,2023年上半年实现营业收入87.24亿元,同比增长36.16%;实现归母净利润6.07亿元,同比增长16.47%。

高算力智能驾驶域控制器在理想等客户的车型上配套量产,是智驾业务营收规模快速提升的主要原因。

同时蓝鲸系统、数字钥匙及软件服务产品等产品的落地,公司网联服务业务迎来高速增长期,营收同比增长325%。

上半年,公司第三代智能座舱域控制器已在理想汽车、奇瑞等众多客户的车型上配套量产,第四代智能座舱域控制器已获得多个项目订单,更多差异化座舱域控方案以及车身域控制器、ARHUD、电子后视镜等新产品陆续推出;

高算力智能驾驶域控制器已在理想汽车、路特斯、上汽等众多客户的车型上配套量产,营收规模快速提升,更多轻量级、超高的性价比智能驾驶辅助方案获得多个项目定点,即将实现量产;

舱驾融合域控制器产品已获得项目定点,并发布了Smart Solution 2.0智慧出行解决方案,该方案搭载智能车载中央计算平台ICPAurora+iBCM、全息技术等公司最新产品技术。

欧洲公司第二工厂的产能逐步提升,新收购的天线测试和认证公司ATC已融入公司经营体系。

上半年,公司境内、境外出售的收益分别达到80.49、6.76亿元,较上年同期增长35.73%、41.56%,境外出售的收益比重提升至7.75%。

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

港股调整,恒生高股息ETF(513690)逆势上涨,海丰国际涨超6%丨ETF观察