时间: 2024-03-11 01:00:53 作者: 半岛官方登录入口

汽车电动化、智能化已成为大势所趋,车企积极布局新能源汽车与智能汽车领域,不断的提高汽车智能化水平。座舱域控制器、无人驾驶域控制器是现阶段承载整车智能化体验的关键。智能座舱系统成为慢慢的变多新车型的标配,且呈现向中低端车型渗透的趋势。高工智能汽车多个方面数据显示,2023年上半年中国市场(不含进出口)乘用车前装标配中控娱乐系统交付856.13万辆,前装标配渗透率已达到92.13%。座舱域控制器作为智能座舱的直接载体,随只能座舱渗透率不断的提高,座舱域控制器需求量也持续扩张。2023年上半年中国市场(不含进出口)乘用车前装标配座舱域控制器交付117.67万辆,同比增长67.98%,渗透率达12.7%,较2022年全年提升了4个百分点。当前正处于车企密集研发L3级无人驾驶的阶段,新推出车型智能驾驶水准不断提升,带动自动驾驶域控制器成为车企与产业链相关企业布局的重点领域,市场规模不断壮大。2022年我国乘用车自动驾驶域控制器市场规模为98亿元,同比增长96%,渗透率仅为4.5%。目前智能驾驶仍处于早期发展阶段,自动驾驶域控制器仍具备广阔的发展前景,预计到2025年市场规模将达461亿元,2027年市场规模进一步扩大至915亿元,渗透率将接近半数。

关键词:汽车域控制器市场现状、座舱域控制器行业现状、智能驾驶域控制器行业现状

汽车域控制器是一种集成了多种功能的电子控制单元,用于管理和控制车辆的各种系统。整车电子电气架构发展大致可划分为模块化阶段、功能集成阶段、域控制器阶段、跨域融合阶段、车载中央电脑和区域控制器阶段、车载云计算阶段6个阶段,目前正处于域集中化及跨域融合的关键时期。整车电子电气架构可分为动力域、车身域、底盘域、座舱域和自动驾驶域五个域,不同应用部位对域控制器产品技术、性能要求有着较大差异。动力域控制器主要控制车辆的动力总成,以保障车辆的动力安全。车身域控制器则主要负责控制内/外部车灯、雨刮、车窗等各种车身功能。底盘域控制器主要控制车辆的行驶行为和行驶姿态,确保车辆安全驾驶。近年来,随着汽车智能化改革不断推进,座舱域控制器与自动驾驶域控制器热度不断攀升,座舱域控制器主要控制车辆智能座舱中的各种电子信息系统功能,自动驾驶域控制器则是车辆实现高阶自动驾驶的基础,需要处理感知、决策、控制三个层面的算法,对产品性能要求十分高,存在明显的技术壁垒,因此自动驾驶域控制器价值量最高,其次为座舱域控制器,相较于动力域控制器、底盘域控制器,车身域控制器技术门槛更低且单车价值量不高。

从汽车域控制器产业链来看,上游主要包含硬件和软件两部分,主控芯片为其核心硬件,多采用异构多核SoC芯片。

其次还涉及PCB、射频器件、无频器件等硬件设备,软件包括虚拟机、系统内核等底层系统软件层,功能软件、SOA等中间层,智能座舱HMI、ADAS/AD算法等上层应用软件层。中游则为域控总成厂商,主要分为第三方供应商(如德赛西威、均胜电子、大陆集团等)及OEM(如特斯拉、蔚来等)两类。

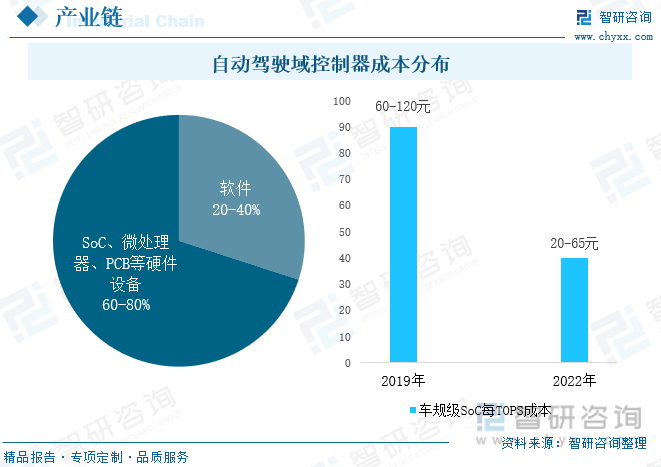

硬件部件为汽车域控制器成本大头,以自动驾驶域控制器为例,其硬件设备占总成本的60%-80%,其中车规级SoC占总成本的20-40%。近年来,随着技术不断进步及产品规模扩量,域控制器生产成本也有所下滑,其核心器件车规级SoC每TOPS成本由2019年的60元-120元下降至2022年的20元-65元,预计未来成本将进一步下行。

相关报告:智研咨询发布的《中国汽车域控制器行业市场竞争态势及未来趋势研判报告》

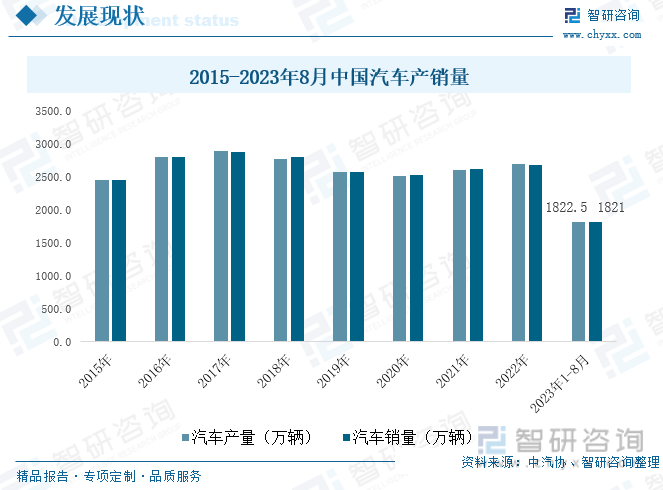

我国是全球最大的汽车产销市场,2021年以来,在新能源汽车强势发展拉动下,我国汽车产销量逐渐回暖,2023年1-8月,我国汽车产销分别完成1822.5万辆和1821万辆,同比分别增长7.4%和8%,其中新能源汽车产销量分别为543.4万辆和537.4万辆,同比分别增长36.9%和39.2%,新能源汽车新车销量达到汽车新车总销量的29.5%。汽车电动化、智能化已成为大势所趋,车企积极布局新能源汽车与智能汽车领域,不断的提高汽车智能化水平。

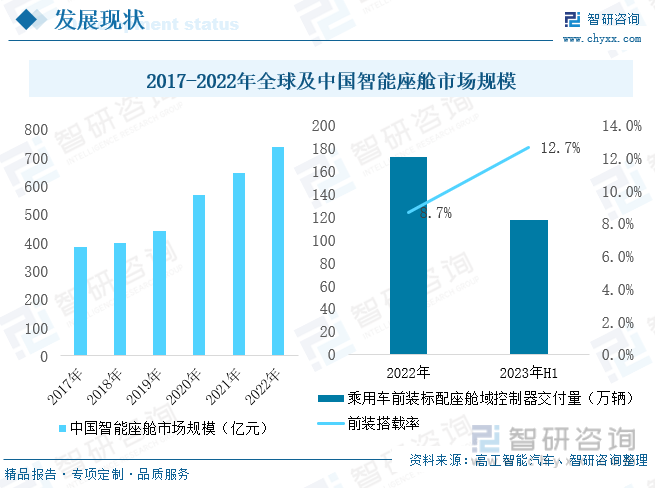

座舱域控制器、无人驾驶域控制器是现阶段承载整车智能化体验的关键所在。智能座舱作为汽车智能化的关键要素之一,目前,包括宝马、奥迪在内的海外车企与上汽、蔚来、理想等自主品牌纷纷都在升级智能座舱系统,将多屏联动、VR、投影等智能座舱技术作为新车型重要卖点。智能座舱系统成为越来越多新车型的标配,且呈现向中低端车型渗透的趋势。2022年全球智能座舱市场规模达539亿美元,其中中国市场规模达739亿元,同比增长14%。高工智能汽车数据显示,2023年上半年中国市场(不含进出口)乘用车前装标配中控娱乐系统交付856.13万辆,前装标配渗透率已达到92.13%。

座舱域控制器作为智能座舱的直接载体,通过以太网/MOST/CAN,将HUD(抬头显示)、仪表、车载信息娱乐等座舱电子集成,实现“一芯多屏”,不仅具有传统座舱电子部件,还进一步整合智能驾驶ADAS系统和车联网V2X系统,优化了整车座舱功能的丰富性与交互性。随着智能座舱渗透率不断提升,座舱域控制器需求量也持续扩张,2023年上半年中国市场(不含进出口)乘用车前装标配座舱域控制器交付117.67万辆,同比增长67.98%,渗透率达12.7%,较2022年全年提升了4个百分点。亿咖通科技、东软集团、博泰车联网、华为、安波福等企业在该市场具备较强的竞争实力,未来几年座舱域控制器需求将继续保持较高增幅,仍是汽车域控制器重要增长点。

目前,整个座舱域控制器赛道正处于硬件换代升级、软件融合集成阶段。在企业不断加强技术创新下,市场涌现了舱泊一体、舱驾一体等多种形态控制器,舱泊一体控制器融合了泊车控制器和座舱计算平台,可将座舱富余算力用于支持AVM,APA/RPA,场景重构等泊车功能,大大减少了主机厂的硬件成本,提高用户的智能出行体验。

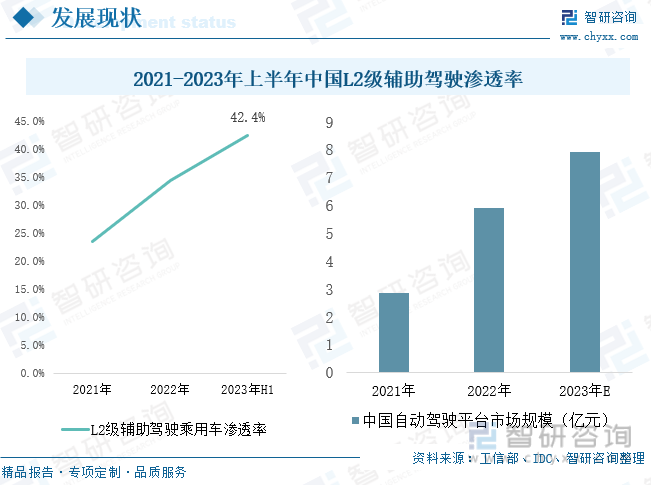

我国新能源汽车发展十分迅速,渗透率不断提升,为智能驾驶技术提供了良好的载体。近年来,在政策支持下,我国智能驾驶行业发展取得了明显进展,L2级智能汽车渗透率大幅提升。工信部数据显示,2023年上半年在我国乘用车新车中,L2级辅助驾驶渗透率已达42.4%。预计2023年我国无人驾驶平台市场规模将达7.9亿元,较2022年增长超30%。目前我国仍有许多车型智能化水平仍处于L2级以下,尤其是燃油车。2023年6月,工信部表示将启动智能网联汽车准入和上路通行试点,支持是L3级及更高级别的无人驾驶功能商业化应用。未来在政策持续推动、技术不断升级下,L2级辅助驾驶仍有较大的提升空间,L3级及以上自动驾驶将加速迎来规模化应用,为智能驾驶域控制器打开广阔的发展空间。

早期ADAS系统主要采用分布式控制器架构,整个ADAS系统由4-5个ADAS子系统组成,每个子系统通常是一体机整体方案,子系统独占所配置的传感器,无法实现跨多个不同子系统传感器的复杂功能。近年来,智能汽车ADAS系统设计架构发生重大变化,从传统分布式架构向集中式架构演进,而域控制器作为集中式架构下的新产物,也迎来了飞速发展。

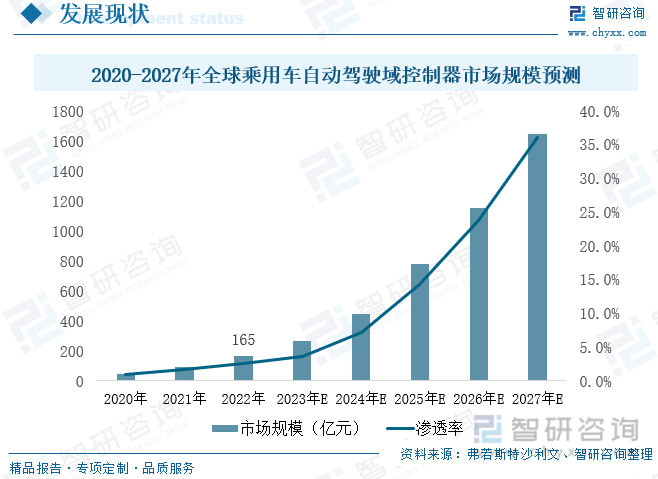

当前正处于车企密集研发L3级自动驾驶的阶段,新推出车型智能驾驶水平不断提升,带动自动驾驶域控制器成为车企与产业链相关企业布局的重点领域,市场规模不断壮大。全球乘用车自动驾驶域控制器市场规模由2020年不足50亿元提升至2022年的165亿元,期间渗透率也由0.9%提升至2.6%。预计未来市场规模将继续呈现高速增长态势,到2027年市场规模将进一步扩张至1644亿元。

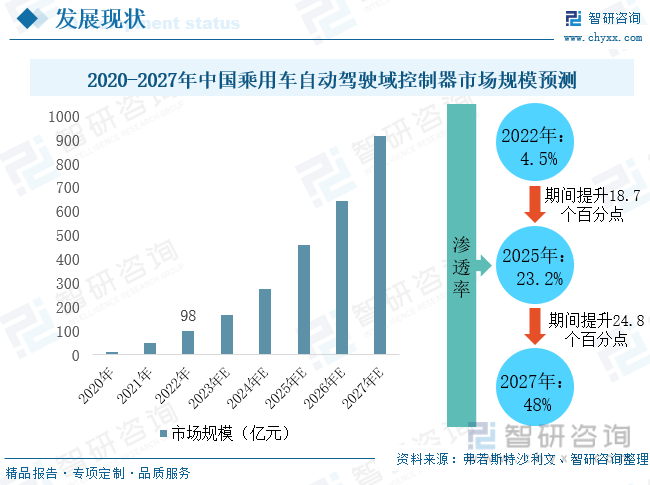

2022年我国乘用车自动驾驶域控制器市场规模为98亿元,同比增长96%,渗透率仅为4.5%。目前智能驾驶仍处于早期发展阶段,自动驾驶域控制器仍具备广阔的发展前途,预计到2025年市场规模将达461亿元,2027年市场规模逐步扩大至915亿元,渗透率将接近半数。

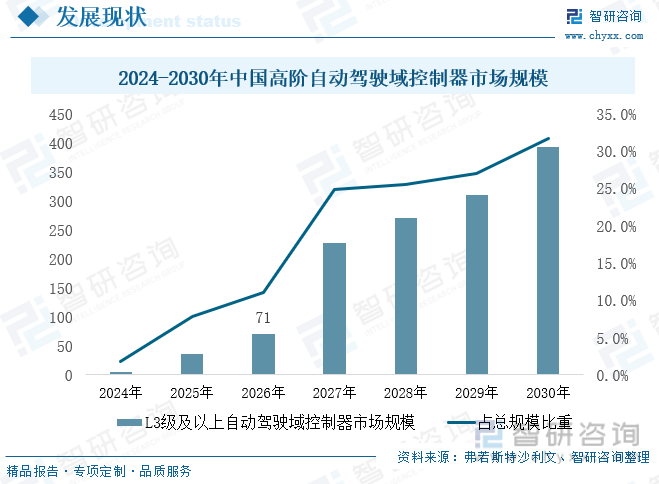

目前我国正不断完善高阶无人驾驶相关法律法规,推动L3级无人驾驶技术加速落地,同时随着规模增加,成本逐步降低,高阶智能驾驶功能可逐步由高端车型向经济型车渗透。无人驾驶域控制器将呈现L2级域控制器与L3、L4级域控制器齐头并进的发展趋势。预计未来L2级域控制器将覆盖10-20万左右的经济车型,L3级及以上无人驾驶域控制器规模占总规模比重将不断提升,预计到2030年规模将达392亿元,市场占比将超30%。

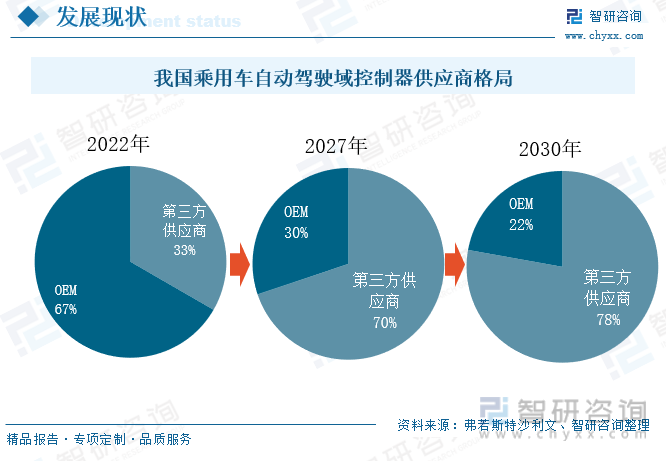

我国无人驾驶域控制器市场竞争大致上可以分为第三方供应商与OEM两大阵营,特斯拉、蔚来、小鹏、长城汽车等少数造车新势力和头部自主车企实现了自研无人驾驶域控制器,并应用于旗下车型,特斯拉采用自主研发、委外代工的生产模式;长城汽车依托联营公司毫末智行,全面布局自动驾驶域控制器、中间件系统、自动驾驶软件系统;比亚迪则通过合作开发与自主研发并举,有序推进自动驾驶域控制器相关技术储备。当前第三方供应商市场份额占比较小。但整体来看,随着汽车智能化的快速推进,未来自动驾驶域控制器需求将不断扩大。而整车厂短期内实现全部自研的可能性较低,且研发投入巨大,中期来看,大多数整车企业仍将依赖Tier1厂商及算法解决方案公司,第三方供应商市场份额将不断提升,到2027年市场份额将提升至70%。

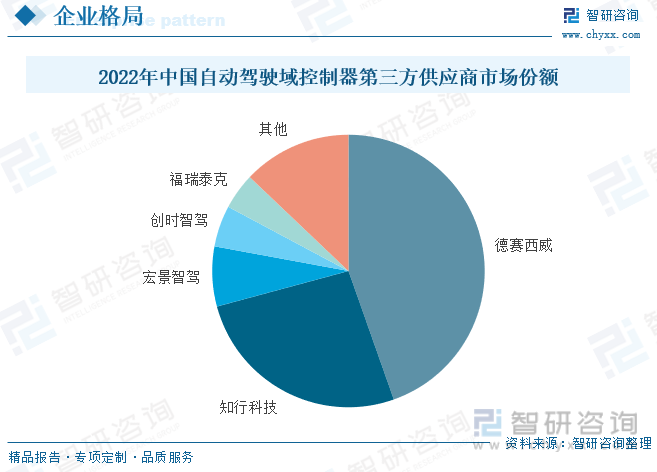

在第三方供应商中,市场集中度较高,市场份额集中在德赛西威、知行科技、宏景智驾等几家企业手上,2022年前五家企业市场份额达87%,其中德赛西威占据了44.6%的市场份额,在自动驾驶域控制器领域具备强劲的竞争实力,旗下多个智能驾驶域控制器产品在理想、路特斯、上汽等车企车型上配套量产;知行科技市场份额为26.2%,位居第二,iDCMid和iDCHigh为当前知行科技面向乘用车量产主推的产品系列。2023年1月,其自研的行泊一体域控制器iDCMid产品正式量产,已获得了长城、奇瑞、东风及极星等多家车企的定点函,截至6月末,成功交付了1480个iDCMid。iDCHigh预计在2024年实现量产。其余企业市场份额占比均小于10%。目前,已有越来越多的企业布局自动驾驶域控制器领域,行业竞争将愈发激烈。

以上数据及信息可参考智研咨询()发布的《中国汽车域控制器行业市场之间的竞争态势及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国汽车域控制器行业市场竞争态势及未来趋势研判报告》共十章,包含中国汽车域控制器重点企业,汽车域控制器投资建议,中国汽车域控制器未来发展预测及投资前景分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024-2030年中国太阳能控制器行业市场行情监测及发展前途研判报告

2024-2030年中国座舱域控制器行业市场供需态势及前景战略研判报告

2024-2030年中国电机驱动控制器行业市场现状调查及未来趋势研判报告

2024-2030年中国交通信号控制器行业市场行情监测及投资前景研判报告

2024-2030年中国注塑机控制器行业市场供需态势及前景战略研判报告

收藏!智研咨询重磅发布《2023年中国菠萝产业现状及发展前景分析研究报告》

2023年中国汽车域控制器行业现状分析:智能化发展的新趋势下,座舱域控制器与智能驾驶域控制器发展前景广阔[图]

2023年中国汽车线束行业现状分析:产业迎来发展新机遇,汽车电动化、智能化发展趋势激活汽车线束增量市场[图]

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。