时间: 2023-10-15 14:27:07 作者: 智能座舱域产品

OneLink是中国移动开发的全球领先物联网连接管理平台。目前OneLink连接服务物联网用户数已超12亿,服务客户数量超20万,平台API月均调用量达400亿,“OneLink行业洞察”是一栏着眼于物联网发展分析的行业专栏,旨在为广大关心物联网行业发展的通信人带来新鲜有价值、有意义的行业信息。

本期将深入车联网连接市场进行讨论分析,网络连接成为车联网的核心环节,目前,中国移动的车辆连接数已超4200万,服务车企121家。本报告有关数据来源于国家主管部门发布的官方信息、权威市场调查与研究机构公开发布的相关数据和行业客户调研获得的信息。

近年来,受益于智能网联汽车市场的蓬勃发展,车联网连接市场出现了爆发式增长。中国市场车联网发展始于2009年,丰田和通用不约而同在当年将各自的车联网业务带入中国,从而开启中国车联网发展元年。短短十来年,中国车联网行业与中国汽车行业一样,从GSM的落后跟随到C-V2X自主引领,成功实现弯道超车。

从2015年起,汽车开始爆发式增长,年销量稳居2000万辆以上。随着造车新势力入局,以及电动汽车GB/T32960国标实施,汽车智能化、网联化的渗透率也节节攀高。据中国汽车工业协会数据显示,汽车产销量从2018年到达2808万辆后开始下降,2020年触底达2531万辆。受居民人均收入增长、消费刺激政策、资本市场火热等多重利好因素影响,2021年开始,汽车产销量逐步回暖。据中国汽车工业协会预测,今年汽车销量将达到2760万辆,2025年将达到3000万辆。

依据信通院2023年1月发布的《车联网白皮书(2022年)》显示,2022年1-11月销售新车中,前装车联网装配率达66.69%。根据国外专业调查研究机构IHS Markit预测,到2025年中国市场的新车前装车联网渗透率将达到75.9%,即到2025年中国每销售4辆汽车,其中3辆将会带智能网联功能,此后每年新增连接数将达到2280万以上。车联网市场将会成为移动互联网之后下一个万亿级市场。

车联网行业是新一代信息技术与交通运输融合发展的产物,产业链长且产值规模大,是制造行业、交通运输行业、信息技术行业高精尖技术的交集。从2015年开始,国务院、工信部、交通运输部等部门相继发布一系列政策来指导和规范国内车联网行业的发展。2019年中央、国务院印发《交通强国建设纲要》,2020年11个国家部委联合印发《智能汽车创新发展战略》。2021年中央、国务院印发了《国家综合立体交通网规划纲要》,明确加强交通基础设施与信息基础设施统筹布局、协同建设,推动车联网部署和应用。国务院印发《新能源汽车产业发展规划(2021-2035)》,要求促进新能源汽车与能源、交通、信息通信深度融合。工信部印发《关于推动5G加快发展的通知》,提出促进“5G+车联网”协同发展,推动将车联网纳入国家新型信息基础设施建设工程,建设国家级车联网先导区。交通运输部出台《关于推动交通领域新型基础设施建设的指导意见》提出协同建设车联网等要求。部分政策列举如下:

此外,现有或规划进行车联网先导区建设的省市包括:江苏、湖南、天津、浙江、广东和北京。“十四五”规划《纲要》也指出积极稳妥发展车联网,各省市依据“十四五”规划的指示,将发展和支持车联网行业发展。

自2016年以来,特斯拉在汽车行业引领了两方面技术变革,一是以“三电”为主的新能源动力总成,二是以驾乘体验为主的智能网联,凭借这两方面技术变革,获得长期资金市场认可。特拉斯成立短短十年时间,其市值最高点远远超越丰田、大众等百年车企,由此引发汽车行业“鲶鱼效应”,导致传统车企倍感压力,造车新势力备受鼓舞。汽车行业由此开始第三次技术革命,汽车对IT需求慢慢的变多,整个产业链开始重新洗牌。

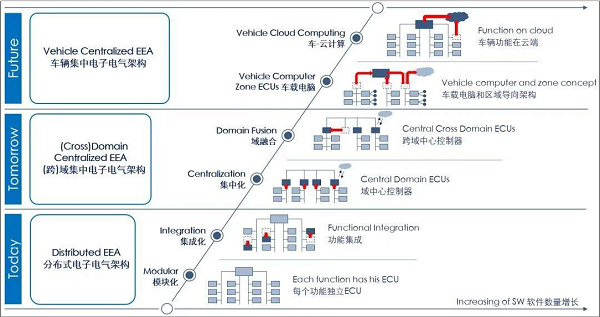

特斯拉在智能网联行业引起的技术变革包括软、硬件两方面,软件方面率先将SOA(面向服务的架构)引入汽车行业,硬件方面创造性引入“中央-区域”集中式电子电气架构,将汽车变成大号手机,汽车正在由传统“机械素质定义”转向“软件服务定义”。

“软件定义”建立在软硬件解耦、电子电气架构(硬件)简化的基础上。目前,汽车行业公认的一条路径是博世电子发布的架构技术演进图,由独立功能、独立硬件的分布式架构向硬件集中化的域控制器架构,再到区域车载电脑和车云计算架构的路径演进。目前特斯拉处于集中电子电气架构阶段,集中化架构带来的优势是明显的,一是可以有实际效果的减少线束长度,节省线束成本,增加车体空间,减轻车体重量,为放置更多动力电池做准备;二是可以为实施软件定义汽车铺平道路。

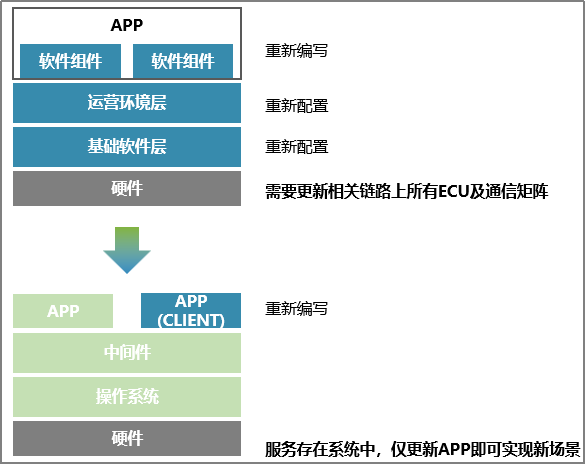

此外,为配合集中化硬件趋势,汽车软件也借鉴IT行业,向采用面向服务架构(SOA,service oriented architecture)演进。传统分布式架构,更新一个功能特性,需要从硬件底层驱动(driver)开始,到运行环境(runtime),再到应用,全部更新一次。而SOA架构,采用操作系统和中间件的标准化,更新一个功能特性,只需要利用中间件的服务接口,开发更新客户端本身,中间件和操作系统层不用更改,可以更快更稳定开发软件应用。

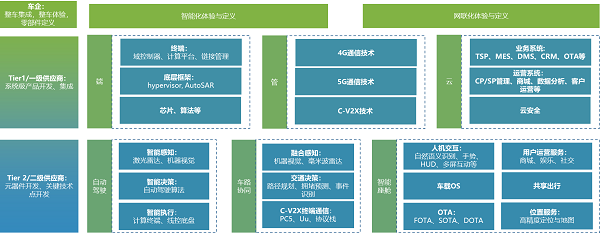

相比传统汽车,智能网联汽车的电气化水平慢慢的升高,DICT业务渗透率也慢慢变得高。汽车作为最复杂和集成度最高的消费级民营工业产品,其系统集成度可比肩航空航天行业。智能网联汽车在此基础上,集成度与复杂度不降反增,涉及产业链也完整覆盖DICT所有行业,形成终端、通信管道、云服务三种形态的产品服务,涉及芯片、测试验证、通信技术、云技术、安全等产业链,同时在无人驾驶、车路协同、智能座舱三大应用场景下,集聚芯片、终端、操作系统、AI决策、智能控制、多源感知、人机交互、服务运营等众多DICT顶尖技术。

车联网领域已成为信息行业、电子制造业的下一个风口,科技巨头纷纷加码。除传统的汽车电子公司,如博世、大陆等巨头外,人工智能、消费电子、消费互联网等科技公司纷纷入局。与此同时,不甘沦为代工厂的传统车企也开始升级转型(如上汽、比亚迪),也加大对车联网有关技术的投入,新势力造车(如蔚来、小鹏、理想)凭借行业风口自立研发中心研究相关技术,整个市场异常火热。各家科技公司都意图在汽车第三次技术革命中,成为下一个博世。

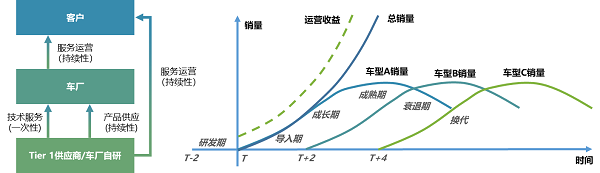

受益于汽车硬件集中化和软件服务化,以特斯拉为代表的新势力造车玩家,正在打造服务化的商业模式。传统汽车对于消费者和车厂而言是一次性买卖,在服务化商业模式下,汽车交付给消费者才是持续收入的开始,通过对汽车全生命周期内运营、服务、功能更新等,将互联网模式迁移到汽车界,“生活第三空间”“四轮上的沙发”“移动的办公环境”正在成为现实。

根据摩根斯坦利预测,预计到2030年,整车价值构成中,软件与内容占比将会超过硬件达到60%,而硬件仅占40%。届时,软件服务定义的汽车将会成为现实。

随着通信技术慢慢的提升,车联网经历了从GSM、3G、4G到如今5G时代的应用演进。在不同通信时代,车联网应用有着强烈的通信时代背景。

GSM与3G时代,运营商能提供给车企的业务受制于网络技术,常见应用有基于语音服务的eCall和礼宾服务,基于短信的终端唤醒与简单远程控制,如远程锁车,基于数据网络的新闻推送等。

4G时代,4G通信技术为车联网应用带来更高速的数据传输、低延迟和更强的互联互通能力。主要使用在包括:

1.高清实时流媒体和娱乐服务,4G网络支持高清视频、音频流媒体和在线娱乐服务,提供更丰富的娱乐体验。典型代表有视频播放,高清音乐播放等车载娱乐。

2.OTA,以造车新势力为代表的汽车,通过OTA升级来更新软件,或者通过OTA来推送新功能。据统计,某品牌新能源车每次升级包少则2-3GB,多则20GB往上。

3.车辆与基础设施的互联互通:C-V2X技术使车辆与道路基础设施之间实现实时通信,优化交通信号、减少拥堵等,提高交通效率。常见于智慧路口,绿波通行等应用场景。

随着5G的普及,5G高速率、低时延等特性将进一步推动车联网的应用和发展。

4.高速数据传输和低延迟:5G技术提供更高的数据传输速度和更低的延迟,为车联网应用提供更强大的支持,如无人矿山、无人码头等场景,作业人员不需要出现作业现场做相关操作,取而代之的是可以集中进行远程驾驶。相信随5G网络的普及,智能网联汽车试验区的普及和相关法律法规的完善,在开放道路的远程驾驶将指日可待。

5.多车辆协同与无人驾驶:5G-V2X网络将支持更大规模的车辆协同,实现车辆之间的实时通信和协同操作、超视距感知等,进一步推进无人驾驶技术发展。

6.车辆与智能城市连接:5G网络为车辆与智能城市基础设施相互连通提供更广阔的可能性,实现智能交通管理、智慧停车等创新应用。

如前所述,汽车行业的商业模式正在向持续服务运营转变,对于运营商来说,将是入局汽车产业链的一次机会。总的来说,可以从以下几个方向进行切入。

车载服务运营,凭借运营商在大市场多年的运营经验,传统通信和服务相结合的运营思路,同样也适用于车载服务运营。比如车载套餐叠加保养洗车服务,车载套餐叠加互联网音视频服务等。

V2X运营,随国家政策对智慧交通的全力发展,以及V2X基础设施的完善,运营商凭借天然用户数量优势,可快速推出V2X相关运营业务,对车企,提供类似于前装连接服务的toB业务,协助车企快速在汽车上完成超视距感知等业务,为推进L3,L4无人驾驶提供坚实基础。

算力网络,云-边-本地协同计算,如前述汽车整车电子电气架构所示,智能网联汽车最终会演进为云-边-本地协同计算,而得益于软件定义网络(SDN),在5G以后技术中,将算力融合进网络有了技术实现路径,并探索算力网络结合车联网场景,进行商业化转化。

云网融合,完美契合车企对OTA业务需求,随着汽车智能网络化的加速内卷,车企研发周期被迫缩短,汽车软件研发越来越敏捷化,通过OTA更新进行硬件预置、软件功能后续开发的案例不在少数,亦或通过收费进行OTA更新功能,如特斯拉座椅加热,奔驰自动泊车均是此种模式。对运营商来说,OTA带来的不仅是通道收入,还有云、CDN、PKI安全服务等方面,同时如何将这些进行整合值得运营商思考。

面对这些机遇与挑战,中国移动集团决策层积极谋划,将车联网市场单独划分,单列toV(to Vehicle)市场,比肩家庭市场,并被寄予厚望,非常有可能成为整个中国移动集团业务增长的第三空间。

在集团战略下,中移物联作为中国移动物联网核心网的运营者和维护者,积极谋划,贴合自身优势资源与能力,围绕“连接+能力+入口”,以连接管理服务、实名登记服务、车主运营服务为产品服务,以4G/5G专网为依托,模组、eSIM为入口,向整个车联网产业链提供更开放的网络、更优质的连接、更优异的服务。

目前,中移物联已管理4200余万车联网卡,已为121家车企提供车联网服务,为其中30多家提供端到端实名登记服务,并与产业链上下游多家企业合作,共同探索车联网未来发展道路。