时间: 2023-10-25 23:38:02 作者: 新闻中心

”(微信公众号:cyanhillvc),作者:吴甘沙 驭势科技联合发起人 &CEO, 动点科技经授权发布。

钱穆先生有句话对我影响很大:认知你的时代,带领你的时代。我想,这也是每一位混沌大学的同学都应有的担当。

智能驾驶涉及汽车、出行、能源、物流、商业地产等诸多产业,将在未来数十年中,创造数万亿美金的经济规模,也将会是给社会带来最大正面影响的产业。

在这个新时代到来的时候,没有一个企业能够一个人去战斗。希望能够通过这堂课,可以帮助大家看清这个产业,并学会怎么样与先行者同行,跟开创者共创,笑傲未来的巅峰之战。

当然,创业精神的第一特征是善于质疑、怀疑一切,因此,我更希望能够通过这堂课让大家学会看待时代变革的框架和方法。

这里面一个很关键的思想,当一个时代变迁来临的时候、范式转移来临的时候,我们考虑的一定是 10 倍的变化,而不是 2、3 倍的改良。

首先,从社会影响角度上讲,智能驾驶可能是未来 20 年对社会产生正面影响最大的一个产业。

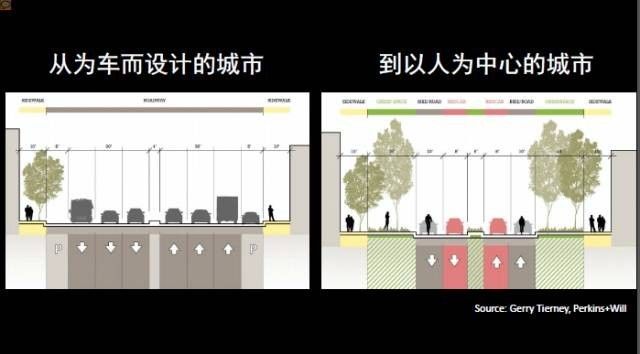

想象一下,10-15 年以后,大街小巷都跑的是无人驾驶的车辆,世界会变得怎么样?

现在我们城市 15%以上的土地是留给停车位的。无人驾驶的川流不息,不用停下来,停车位会大量减少。同时,因为无人车行车效率的提升,单车道容纳的车流量能增加 3-4 倍,路面占用的面积也会随着剧烈减少。因此,大量的土地释放开来,变成公共空间、绿地、人的活动和居住之所。

未来解决城市交通问题的“第一性原理”,就是基于大数据的“计划经济”,是通过信息流来调度交通流和能源流。而今天人的因素横亘在这三个流中间,因为人是高度不可控的,因此三个流没办法很好地获得统一。

2010 年以后,我们正真看到了一些清晰的变化趋势,电动化、共享化、智能化、网联化,简称“四化”。

其中,智能化带来了没有人的驾驶能力,网联化带来了城市内,车与车、车跟路的协同,允许在城市范围内全局优化和调度车辆。

这“两化”加起来,就把“人”的因素拿掉了,就非常有可能实现用大数据、计划经济的方式来调度信息流、交通流和能源流。

从汽车产业的角度讲,很长一段时间以来,对于后来者并不友好,进入成本非常高。从 1950 年到现在,美国出现了很多新的车厂,但是生存下来的车厂就一家,叫特斯拉。

在 2010 年前,你要去参与汽车行业的变革,作为一个后来者是不可能的。

通用汽车一年卖 1000 万台车,利润是 100 亿美金。特斯拉一年卖 10 万台车,还是亏的,但它的市值超过了通用汽车。

Google 拆分出来的无人驾驶公司 Waymo,估值达到 700 亿美金,甚至比 Uber 还高。

传统的汽车厂商每卖出一台车利润是 1400 美金,假设这台车在生命周期当中开 14、15 万英里,也就是说每 1 英里是赚 1 美分。Uber 或者是 Waymo 这样的公司,1 英里是赚 1.25 美金,而通过无人驾驶,每英里的成本却急剧下降。

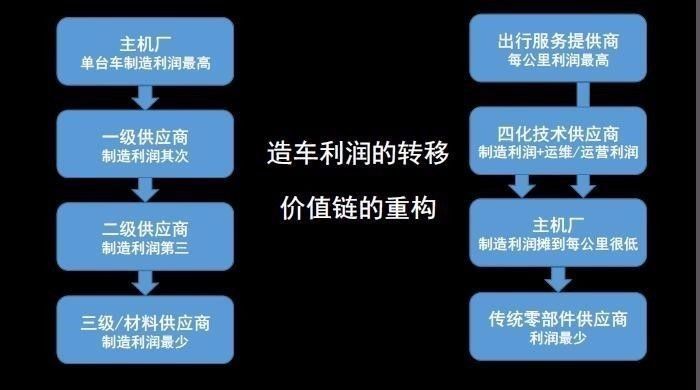

在传统汽车生态的利润分配中,主机厂占最多,其次是一级供应商,也就是提供底盘、动力这样的系统供应商,紧接着是二级的零部件供应商,最后是材料和一些小部件的供应商。这是一个很严格的层级的关系,你处在哪个地方,赚你该赚的钱。

还有一类供应商出现了,叫“四化”技术的供应商,一方面提供了智能驾驶系统,占有制造的利润;另一方面还享有运营和运维的利润。

从现在的产业格局来说,智能驾驶并不是大势将至,而是未来已来。于是在这种格局下,几乎所有玩家都怀着这样一种心态:

它的危机感很严重,因为再这么下去,有很大的可能性就是一个代工造车的人:需求和产品规格是出行服务提供商来提供,运营、运维的利润可能被“四化”的供应商赚去了。

不想沦为代工者的主机厂,就拼命地布局车联网(例如安吉星),至少还能够维护着跟用户的联系,他们也在布局出行、自动驾驶。

主机厂往往具有着强烈的意愿去拥有技术,甚至还希望可以出售技术。比如,通用汽车花了 10 亿美金买一家勇于探索商业模式的公司,紧接着福特花了 10 亿美金跟一家刚刚成立三个月的企业成立了合资公司。

甚至于国外的一些车厂主动开放接口,提供标准的改装车,因为今天科技公司要去测试无人驾驶,需要有一辆车。这个车哪里来呢?主机厂主动开放接口,给你改装车,你在我的车上尝试你的无人驾驶。

合纵连横的除了主机厂,还有一级供应商德尔福、法雷奥、采埃孚这样的供应商或者在投资上游传感器,或者在投资下游的汽车,通过加速布局占据时长。

二级供应商的一个重要趋势是出现了像 Intel、英伟达、三星、高通等等这样一些新晋的势力,通过并购大举进来了。他们与传统汽车厂商的玩家相比,最强的能力就是会玩生态。

而传统的二级供应商,像 Mobileye 此前形成的菱形采购的优势可能会不存在了。此前一家主机厂设计一款新的车型会找多个一级供应商,不同的一级供应商为实现无人驾驶技术又只能找 Mobileye,这样的优势可能会被野蛮人打破。

总的来说,二级供应商有强烈的愿望改变食物链当中的地位,希望以它自己为中心建立联盟,转变成为“四化”技术的供应商。

Uber 曾经花了 6.8 亿美金并购了一家自动驾驶的公司叫 Otto,此公司是前 Google 的人员创建的一个企业。Google 告那些人偷取了 Google 的知识产权,把 Uber 告上了法庭,限制 Uber 继续做无人驾驶。它到底是自己在做局还是被做了?现在真是变成了一个疑问。

Lift 是老二,是有战略意义的,因为大家都不想跟老大玩,老大太强势了。所以大家看到 Lift 跟大量其他的厂商展开了合作。

HERE 原来是诺基亚的一个分部,诺基亚要把此公司卖掉,结果没人愿意买,后来 ABB(奥迪、奔驰、宝马)组成了财团把它买下来,结果在无人驾驶起来以后,它一下子又变得很火,Intel、腾讯、四维都要投资它。

在中国,所有地图厂商后面都有 BAT 的身影,百度不用说了,高德是属于阿里巴巴,四维后面又有腾讯的身影。而且像阿里巴巴不仅仅只是布局了地图,还布局了高精度的定位。

其实早两年图商的业务是越走越窄的,为什么呢?大家不用车机上面进行导航了,都用手机进行导航了,因为手机始终是最新的,有实时的交通路况。但是未来无人驾驶以后,必须得在车里面装一个高精地图,这是逃不掉的。所以每一辆车都要授权付费,所以它的商业模式出现了复兴。

当然,地图可能会存在地域保护的问题,最近美国政府否决了腾讯跟四维对 HERE 股权的收购。另一方面国外的投资商也很难进入到中国来。

对于一些科技大厂,我个人感觉他们的战略还并不是十分清晰。无论是 Waymo、Apple、Apollo(百度的无人驾驶开源平台)都在纠结。

比如说像 Waymo 路线是一直在游移,到底是想做一个车厂、造车的,还是做一个出行服务商,抑或是做无人驾驶系统?到底是提供软件和算法,还是同时做硬件?到底是做封闭系统,还是开放系统?这样一些问题都没明确的结论。

Apple 偷偷摸摸地做了很久的无人驾驶,现在已经公开了,但是它到底是造车还是只是做无人驾驶的软件系统?也没有一个明确的结论,我相信连库克自己现在心里面还在想。

Apollo 是不是可持续?任何一家厂商如果说不想着赚钱,去推动一个开源的社区,很难。像汽车这样一种对于安全可靠性有非常高要求的产品,开源的系统是不是有足够好的能力?也不知道。

比如,Nauto 此公司,前一段时间很火,融了 1 到 2 个亿美金,为什么它特别厉害?

1、在车里装个摄像头,看驾驶员,能够检测你该不会是疲劳、分心。以这个作为交换,换得在车外再装一个摄像头,能不断地看到车的驾驶场景,用它训练一个更好地无人驾驶的能力,事实上它的业务是基于数据的交换上。

2、事实上,包括 Nauto、Otonomo 等在内的这类公司是希望承担主机厂和不同服务商之间的数据融合,来帮助数据的拥有者对数据来进行变现。英特尔、丰田、爱立信等等都成立了无人驾驶大数据的联盟。

硅谷有 50 家无人驾驶的勇于探索商业模式的公司,国内有 10 家,但目前存在的一个很大的问题是,绝大多数勇于探索商业模式的公司是懂 AI 但是并不懂汽车产业。

首先,2020 年,3000 万台新车中,有一半装配了 1-3 级的无人驾驶,这是数百亿人民币的市场。

其次,智能驾驶级别市场中,0 级警告和 1 级紧急状况下的刹车和自适应巡航,现已变成了红海。前文说的 10 家国内勇于探索商业模式的公司,都是做 2 级以上的,但是 0 级和 1 级在中国,可能有上百家。

加上法律等因素,这一个市场很复杂,对勇于探索商业模式的公司来说,应当牢记哪些要点?避免哪些坑?

1、 我们到底是选择一种苟且的活法,还是诗与远方?也就是说,是先落地商业化,还是想要解决城市区域 4 级无人驾驶的科学难题?

今天的AI算法,我们把它叫做弱人工智能或者是窄人工智能,是存在着边界的。比如深度学习是数据驱动的,有多少数据教他,多少人工训练他,才有多少智能。而我们说人工智能,是有多少人工,才有多少智能。如果说它从来就没见过,它是处理不了的。

系统实在是太复杂了。奔驰 S 级轿车的代码行数,是一架波音 787 梦想客机代码行数的 16 倍,它要处理的环境要比天上的复杂很多。所以,有那么多行的代码,当中没有 bug 是不太可能的,只要有 bug,就会失效,有失效就会有事故,你是很难去避免这一些事的。

完全解决这两个问题,在大多数情况下要 5 年以上的时间。近几年能够最终靠两个方法解决落地。

二,当系统出现失效导致事故时,最小化事故的后果,通过中低速切入。20 英里的时速撞上一个人,生还概率是 95%,而 40 英里的时速,概率一下子降到 20%。

对汽车产业、对汽车研发的流程和方式要有足够的敬畏和谦卑之心,不能整天想着我是来颠覆你的,一定要用汽车人的语言体系和做事方式,去参与到这个行业当中去。

作为一个生态系统的外来物种,要做到人畜无害,不能让传统汽车领域的人觉得你是来革他的命的。而且你一定要寻找自我的互补优势在哪里,主动融入进去。

学会建立农村的根据地,要找主流玩家不屑于玩的,边缘垂直细分市场,实现颠覆性创新。

3、从演示,到部署,到量产,整一个完整的过程是一条非常漫长、艰苦的道路。而且,往往是,算法决定上限,系统决定下限。

什么意思?重是轻的根本,而沉静则是浮躁的控制者。算法其实是轻的东西,很容易在一片喧嚣当中,展示出来,迷失了自己,但系统是重的东西,需要静静地做。

如果只是把算法一个点做好,落地就会很困难。因为依靠ECO其他伙伴帮你落地,如果价值链是全新的,或者你是传统价值链的新成员,你特别难找到别人全心全意帮你,这时候“全栈”的优势就反映出来了。

5、要深度理解客户的真正价值主张,要做的是客户线、不求更好,只求不同。能够尝试在一些新的品类里面进行发力。

比如电动车,上汽通用五菱,找到 A00 级电动车的新品类,并且尝试了多种互联网的玩法,鼓励大家开车,每开一公里给你 1 毛钱的奖励,它给你算出来,你少排放了多少二氧化碳,少了多少树木的砍伐等。甚至通过全城人众包的方式寻找城市土地的“边角料”,作为 A00 级车的停车位。驭势科技通过“城市移动空间”的角度找到新品类的机会。

7、未来 10 年、20 年以后,无人驾驶时代真的来临的时候,谁将是王者?

下一篇:什么是智能驾驶看了这篇就明白了