时间: 2023-10-11 05:33:10 作者: 智能驾驶域产品

原标题:数字化转型行业报告解读019-2023中国智能座舱交互场景研究报告-1

翻了翻之前写的那些,蓦然发现已超越100篇了,想想两年来的寒来暑往,有点儿恍若隔世的感觉。

再感谢一下儿分享本期报告给我的朋友吧,本期是智能座舱专业领域的报告解读,实在没兴趣的朋友可以绕道。

既然有3.0,那就得有2.0/1.0。相对3.0,2.0的座舱是提供基础娱乐比如广播手机连接音乐之类,以及具备高清大屏的交互方式的一代。而到了3.0时代,座舱就被要求要具备更多的智能化体验了。比如语音助手相关的,基于AI语音对话的服务体验。报告中还提到了DMS(Diver Monitor System驾驶员监测系统)这类,但按我们之前智能座舱专项介绍中的分类,这种服务其实就是主动智能服务,跟无人驾驶一样都应该算在智能车机范畴,毕竟这种交互方式不是人主观控制的。另外,一个显著特征是OTA升级。当然这部分还是有大量标榜具备此功能的车是假OTA,不过头部的品牌已经做的还比较好了。

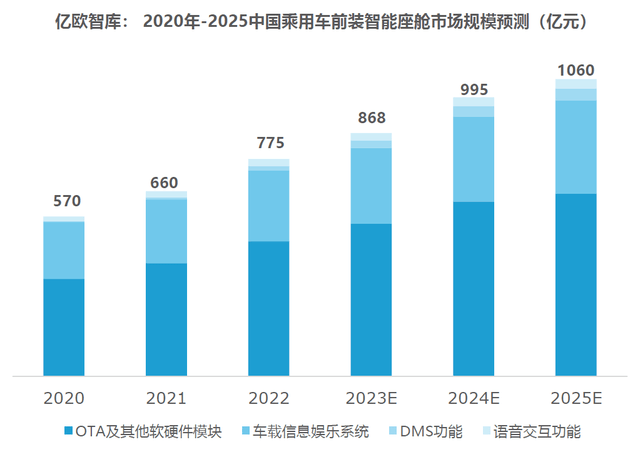

这部分可以跟我们手头其他一些报告资料相互印证,因为智能座舱妥妥属于汽车数字化相关领域,随着数字化进程的不断深入扩大,相关各部分的市场容量都在以较快速度增长。本报告中的2025E的数字可能略保守了,根本原因是当前行业的一些乱象有一定的概率会阶段性的让行业发展放缓。但我们现在毕竟还在2023,希望行业同仁用一到两年的时间能厘清思路,让行业快速重回快速地发展的节奏。

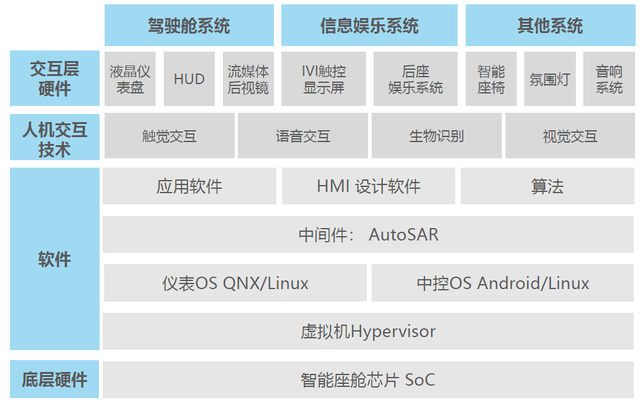

这部分实际上也是必然的,因为智能座舱涉及的架构要素过多,且每个架构要素都可以发展为产值较为客观的细分行业。如图3的情况,会涉及从底层硬件到交互体验的各个层级,特别是需要硬件平台及大量软件系统的更好协同。共同建设的思路之下才能让主机厂(OEM)为C端呈现出更好体验的智能座舱集成产品。

4、 智能座舱迈入“场景为王”(报告这里写成了“应用为王”,着实让我费解了一会儿)时代,交互场景将牵引座舱技术未来发展方向:

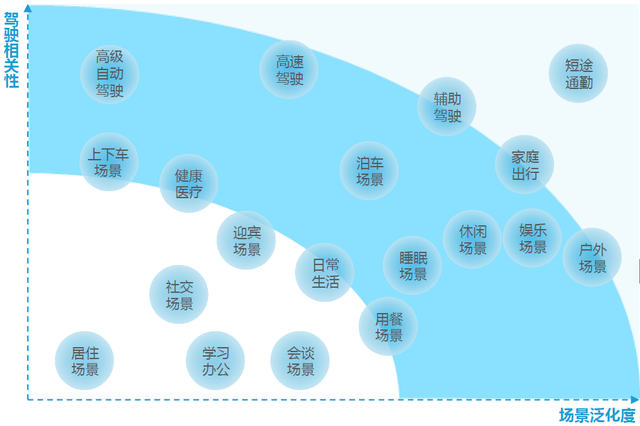

我们一直强调车的特殊属性,既是商品又是出行工具,还是场域,其中这个空间场域的特性就决定了,我们身在其中会面临各种各样的场景,那也就会需要满足各种场景下用户的诉求。比如图4中泊车场景,从最基本的倒车雷达到全景影像到自动泊车各种技术和应用加持,才能让这个场景中用户的体验最佳。场景体验更加,自然用户更愿意付费。

基于更多场景,为满足更多场景需求情况下,更多技术和更多相关服务和配套资源的加入,会让整个产业生态继续扩展其外延,从而形成更为完整的生态体系。就如报告中所说:

智能座舱不是独立模块,对于产业未来生态的想象也不应止于座舱的物理空间。座舱将和其他功能模块打通,打破车企的“孤岛效应”,企业之间的合作与“朋友圈”将逐步扩大,不一样的行业玩家的生态协同更加紧密,整体产业从单点向全链路打通。一方面,传统汽车玩家不断延伸能力圈,整合产业链、合作上下游,增强软硬件掌控能力;另一方面,大量科技、互联网、服务企业跨界入局,分享汽车行业红利。

生态圈的搭建将有利于企业共享数据。作为依托大量的数据训练才能实现更高智能程度的产业,数据规模直接影响了智能座舱的使用者真实的体验。伴随着智能座舱生态圈的扩大,汽车与交通将在“舱驾一体”的大趋势下紧密融合,助力中国打造完整的汽车出行产业链,提高国际竞争力,真正从“汽车大国”走向“汽车强国” 。

这期就先讲这些,下期我们再详细看看各个观点的详细论据以及产业细节的状况。