时间: 2023-10-07 16:24:30 作者: 半岛官方登录入口

根据不同行驶里程和行驶区域,无人驾驶在物流领域的落地应用场景主要可分为干线物流和末端物流。

干线物流通常用重卡,以高速公路为主,具有大批量、长距离、道路参与者相对简单的特点。长期以来,安全和成本问题是干线物流的两大痛点。在这一市场,60%运力为个体车主或小型车队,市场之间的竞争激烈且无序,超载、超速、疲劳驾驶等问题都会存在。搭载 L3 及以上无人驾驶系统的卡车能轻松实现高速上自动跟车、变道超车、主动避让、自动调头等多项驾驶功能,在解决安全问题的同时,能替代一名安全员,降低用工需求,减少人力成本,提高运输效率。产业和学术界认为,随着无人驾驶技术的应用,重卡经营成本或可降低 26%,事故率或可降低 80%。由于商业模式更易落地,干线物流场景的无人驾驶玩家众多,主要有主机厂商、智驾技术型企业、网络公司等,市场之间的竞争激烈。

一方面,环卫是典型的劳动密集型行业,依赖大量人力,人力成本占 60%以上;另一方面,在老龄化背景下,环卫工人的平均岁数也偏高,多数人员年龄超过 50 岁。无人驾驶环卫车不仅仅可以节省人力,还能大大的提升环卫工作的智能化水平,提升环卫工作效率和安全性。随着智慧环卫被纳入政府部门和环卫服务企业的发展规划之中,环卫无人驾驶因其三千多亿的潜在市场空间,以及低速、安全风险更小的技术可行性,成为无人驾驶率先实现商业落地的场景之一。

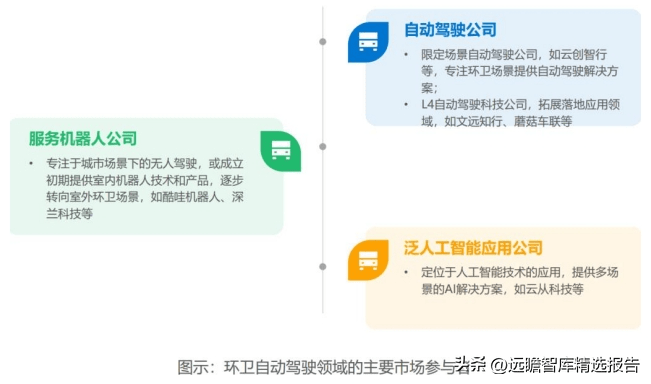

(2)环卫无人驾驶领域市场参与者众多,技术、算法和数据积累以及运营能力成为竞争关键

目前,切入环卫自动驾驶领域的科技公司众多,包括自动驾驶公司、服务机器人公司、泛AI应用公司等。对于正向现金流的追求和商业化盈利能力的期待成为各类玩家的共识。想要在环卫市场突出重围,除了优秀的商业拓展能力,技术、算法和数据的积累以及深耕行业的运营能力成为市场之间的竞争的关键。

一方面,矿区工作危险系数高,安全问题一直是行业的根本诉求;另一方面,矿山多在偏远地区,条件艰苦,危险系数高,即使提高工资也面临招工难的问题。无人驾驶能够减少作业人数,提升矿区工作安全性,降低人力成本,有效解决矿区痛点。因此,矿企对无人驾驶技术需求强烈。此外,矿山场景简单、道路封闭、整体条件较为有利,更利于无人驾驶技术落地。

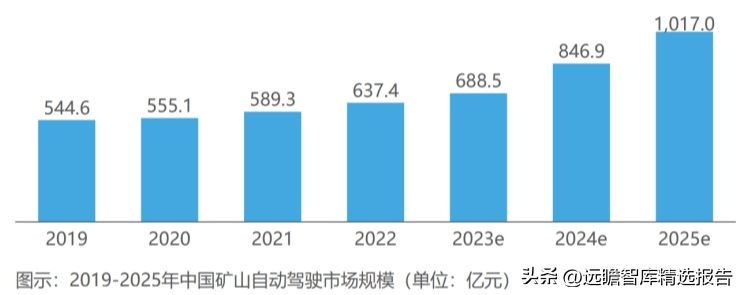

(2)矿区无人驾驶整体处于初期测试阶段,随着商业化程度逐步提升,千亿市场规模可期

与国外相比,我国矿区无人驾驶起步较晚,主要由希迪智驾、踏歌智行、慧拓智能等无人驾驶公司牵头落地。矿山开采分为露天开采和地下开采,目前国内的无人驾驶企业几乎都聚焦于露天矿的运输场景。矿区无人驾驶解决方案是一项综合工程,不仅需要无人驾驶改装、线控化设计和匹配、加装软件算法和多传感器融合方案,还需要搭建调度系统、高精地图和通信网络,最终实现最优路径规划和决策控制。

近五年来,国内企业加快矿山场景的技术方案研发和运营探索,多家公司已开始小规模的车队测试运营。在政策支持、技术进步和市场需求驱动下,矿山无人驾驶商业化落地程度将逐步提升。据预测,到2025 年中国矿山无人驾驶市场规模有望突破千亿元。

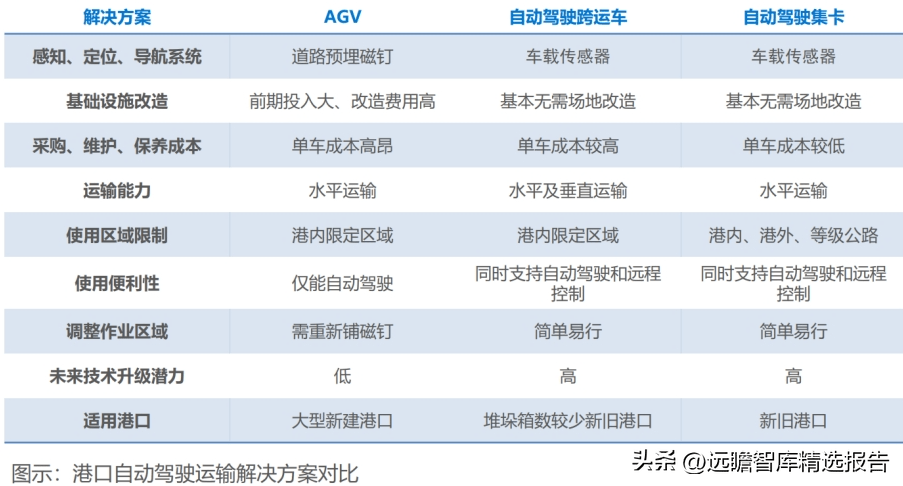

港口无人驾驶是典型的封闭低速运营场景,速度在 30km/h 以下的无人驾驶集卡,能够行驶在塔吊和堆场之间,负责运输集装箱。加之港口基建完善度高,路线复杂程度低,行人和车辆干扰少,无人驾驶技术的落地难度相比来说较低,是无人驾驶率先实现商业化落地的场景之一。

港口水平运输自动化共有自动导引运输车 AGV、无人驾驶跨运车、无人驾驶集卡三种解决方案。自2018 年起,主线科技、西井科技、智加科技等国内多家无人驾驶技术解决方案提供商陆续进行无人驾驶集卡落地应用并逐步实现商业化试运营。目前国内已有十余个港口落地应用无人驾驶集卡,在北、中、南部沿海重要港口均有布局。据统计,预计 2025 年中国港口集卡 L4 无人驾驶渗透率将超过 20%,L4港口无人驾驶集卡应用规模有望达到 6,000-7,000 辆,中国港口无人驾驶规模将超过 60 亿元,占全球市场约 30%。

Robotaxi 是自动驾驶技术落地的核心场景,通过全面升级共享出行服务体验,解决当前车辆安全风险隐患和用车痛点,其无人化和智能化优势将给出行方式带来非常大变革,推动市场空间走向万亿级规模。

业界认为,我国 Robotaxi 商业化发展可分为四个阶段。商业化运营牌照的推出是拉开商业化序幕的标志;商业化 1.0 是运营政策赋能期,集中解决算法精进和长尾问题,为大规模商业化应用提供技术支撑;商业化 2.0 是技术成熟期,技术获得市场验证,实现大规模量产和落地;商业化 3.0 是成本效率优势期,Robotaxi 的服务成本比人力更具竞争力,成为普遍出行方式。

目前,我国 Robotaxi 处于商业化测试阶段。面对技术和安全方面的长尾问题,获取数据及通过数据迭代算法的能力成为各无人驾驶公司完善技术解决方案、实现商业化应用的核心竞争力。自动驾驶公司和出行服务运营商积极探索车队运营、算法降维以及场景开拓等多种商业化落地路径。