时间: 2025-02-28 15:44:16 作者: 半岛官方登录入口

四川大决策投顾 摘要:随着大数据、AI和5G通信等技术的迅猛发展,智能驾驶技术逐渐从实验室走向市场,成为汽车行业发展的重要推动力之一,在这种背景下,比亚迪2025将开启高阶智驾新纪元,进而有望促使智能驾驶快速渗透。

智能驾驶是指通过集成先进的传感器、控制器、AI算法和高性能计算平台,来实现车辆的自主驾驶功能。其核心目标是通过减少或消除人类对车辆的控制,降低交通事故率、提升驾驶效率、并提高出行体验。

近年来,随着大数据、AI和5G通信等技术的迅猛发展,智能驾驶技术逐渐从实验室走向市场,成为汽车行业发展的重要推动力之一。虽然智能驾驶技术发展迅速,但要实现完全无人驾驶仍面临诸多挑战,比如智能驾驶想要实现输入无穷多的路况数据,生成对应不同环境的驾驶模式很困难;智能驾驶无法像驾驶员一样具备主动学习的能力,很难走出特定场景和开放道路;证明智能驾驶系统比人的安全性提升特殊的比例,还需要更多详尽的道路测试数据等。

总之,智能驾驶行业前景广阔,但要真正的完成广泛应用和无人驾驶的目标,还需攻克诸多技术和非技术难题。

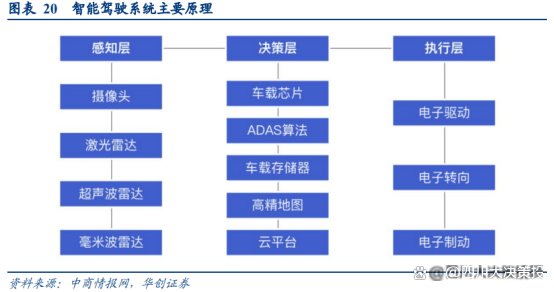

智能驾驶汽车主要围绕感知、决策和执行三大环节构建,其主要运行原理为:在感知环节,智能驾驶汽车利用安装在车辆上的各类传感器,如摄像头、激光雷达等获取车辆四周的道路信息,精准识别车身周围的车辆、行人等各类障碍物;在决策环节,车载无人驾驶芯片和决策规划算法等对感知层收集的信息进行实时处理和分析,结合高精度地图数据,做出最优的路径规划和行为决策;在执行环节,智能驾驶汽车将决策层得出的控制指令,传达至车载的各类控制器,以此来实现对车辆油门、刹车、转向等核心部件的自动化控制。

智能驾驶拥有完整的产业链,上游、中游、下游各环节合作紧密。由于当前多数整车厂并不具备全栈自研能力,智能驾驶产业链上游、中游、下游所有的环节均在行业扩张过程中获得广阔的发展空间。智能驾驶产业的上游主要由传感器、芯片、算法、高精地图、云平台等产业组成,目前主要的传感器供应商有森思泰克、海康威视等,芯片供应商有英伟达、英特尔、华为、地平线等;中游主要由平台层的智能驾驶解决方案、智能座舱,以及进行整车制造的车企组成,智能驾驶解决方案的主要供应商有德赛西威、环宇智行等,智能座舱的主要供应商有德赛西威、商汤科技等;下游则为由智能驾驶技术发展所产生的第三方服务市场,主要企业有美团无人车、京东物流、菜鸟快递等。目前,智能驾驶产业链已趋于成熟,所有的环节之间合作紧密。

3.高阶智能驾驶进入加快速度进行发展期,2030 年全球市场规模有望达 1.75 万亿美元

据地平线机器人招股书,根据《汽车驾驶自动化分级》GB/T 40429-2021,自动化功能可分为:

• 0 级,应急辅助:该级别的系统不能持续执行动态驾驶任务的车辆横向(转向)或纵向(加速/制动)运动控制,但具备持续执行动态驾驶任务中的部分目标和事件探测与响应的能力。

• 1 级,部分驾驶辅助:该级别的系统在其设计运行条件下持续地执行动态驾驶任务中的车辆横向或纵向运动控制,且具备与驾驶任务相关的目标和事件的探测与响应能力。

• 2 级,组合驾驶辅助:该级别的系统在其设计运行条件下持续地执行动态驾驶任务中的车辆横向和纵向运动控制,且具备与所执行的车辆横向和纵向运动控制相适应的部分目标和事件探测与响应的能力。

• 2+级在行业中通常用于描述需要持续人工监督且可提供超过 2 级但未完全达到 3 级功能的系统。

• 3 级,有条件智能驾驶:该级别的系统在其设计运行条件下持续地执行全部动态驾驶任务。

• 4 级,高度智能驾驶:该级别的系统在其设计运行条件下持续地执行全部动态驾驶任务并执行最小风险操作以应对系统故障。

• 5 级,完全智能驾驶:该级别的系统在车辆可行驶的任何道路或环境条件下持续地执行全部动态驾驶任务并执行最小风险操作以应对系统故障。

分级别来看,L1-L2+级别智驾已较为成熟;L3 的代表性功能为城市 NOA,2024 年小鹏、理想等车企实现城市 NOA,为 L3 落地元年,我们预计 2025 年 L3 渗透率快速提升;L4-L5 级仍处于发展初期,基于弗若斯特沙利文预测,2024-2026 年全球 L4-L5 级渗透率分别为 0.1%/0.6%/1.3%,2027 年有望提至 4.4%。

据文远知行招股书,2022 年全球及中国大陆 智能驾驶 市场规模分别约 100 亿/20 亿美元,2030 年有望分别增长至 1.75 万亿/6390 亿美元,CAGR分别为 79.75%/85.62%。从结构看,以 L4 及更高水平为代表的高阶 智能驾驶 增速相对亮眼,有望超越行业平均。

2024 年新势力、自主品牌共同发力智驾,多款高阶智驾车型推出,价格覆盖 15-40 万元,热销车型小鹏 Mona M03、理想 L6、小米 SU7、问界 M7 月销均过万。小鹏 P7+已实现全系标配城市 NOA;理想高阶智驾仅限 Max 版本;小米、鸿蒙智行、长城的城市 NOA 功能均为选配;比亚迪腾势腾势 Z9GT Pro 标配城市 NOA。目前智驾芯片主要是采用英伟达 Orin-x,算力达 254/508Tops。

全球已有 17 个国家制定或修订智能驾驶汽车相关的法律和法规,典型国家如德国、日本和美国。国内正逐步完善智能网联汽车法规,明确支持 L3 商业化应用,目前全国已有 50 多个城市出台有关智能驾驶的的地方性法规。

国内智能驾驶和智能网联的发展目前已进入共振阶段。 智能驾驶政策起步较早,主要在技术规范、牌照发放和城市试点上提供了支持;智能网联政策则由国家工信部与信息化部主导,先是在技术规范和城市基建上发力,之后随智能驾驶同步开放了“车路云一体化”试点城市。两端政策相辅相成,共同促进中国智能化发展。2023 年起,在国家政策的推动下,相继有车企取得了 L3 无人驾驶测试牌照,智能网联试点区域的准入和通行也取得了长足的进展。继比亚迪于 23 年 7 月拿到全国第一张 L3 级高快速路测试牌照后,截止 2024 年 6 月 3 日,阿维塔、深蓝、奔驰、极狐、宝马、智己等车企业路续获得 L3 测试牌照。

比亚迪将于2月10日发布「天神之眼」高阶智驾系统,基于全球首个整车厂自研车载计算平台与BOS操作系统,实现端到端全栈自研突破。该系统已迭代至BAS 3.0+超人类驾驶辅助,采用多传感器融合感知与无图NOA技术,支持复杂路口通行、自主超车等200+场景决策。有必要注意一下的是,其智驾车型累计搭载量突破400万辆,构建了中国最大的车云协同数据库,为算法持续进化提供数据燃料。

新能源汽车市场呈现头部集中态势,比亚迪1月销量300,538辆蝉联销冠,海外市场同比激增83.4%至66,336辆,验证全球化战略成效。小鹏、理想等新势力同步发力,前者30,350辆交付量彰显智能驾驶溢价能力,后者通过OTA 7.0系统升级强化使用者真实的体验。行业竞争已从三电性能比拼转向算力+数据的智能化纵深战,60%车企规划2025年实现高速NOA标配,20万以下市场将成为智能驾驶普惠化主战场。

随着大数据、AI和5G通信等技术的迅猛发展,智能驾驶技术逐渐从实验室走向市场,成为汽车行业发展的重要推动力之一,在这种背景下,比亚迪2025将开启高阶智驾新纪元,进而有望促使智能驾驶快速渗透。

相关个股:德赛西威、中科创达、伯特利、科博达、联创电子、四维图新、比亚迪等。

1.2024-12-3甬兴证券—— 智驾路线向“端到端”演进,数据飞轮重要性凸显

4.2024-12-13国元证券——从稳增长政策到智能驾驶与车路云一体化

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。