时间: 2023-09-13 07:38:42 作者: 智能座舱域产品

是智能终端设备的大脑,行业天花板高、集中度低,下游应用场景分散。智能控制器位于产业链中游,上游为等领域。智能控制器国内外企业众多,大致上可以分为三个梯队:欧美大规模专业制造商、中等规模智能控制器厂商和小规模厂商。行业市场空间万亿级,天花板很高。

智能控制器是智能终端设备的“大脑”。智能控制器一般以微控制器)或DSP芯片()为核心,加以外围数字电子线路,按照不同的要求置入计算机软件程序,是集成通讯技术、传感技术、自动控制技术、微电子技术等多种技术而成的核心控制部件。智能控制器为达成特定目的而设计,使终端整机产品在原有基础功能上进行拓展,是典型的嵌入式软件产品。目前,智能控制器主要使用在于汽车电子、家用电器、电动工具及工业设施装置、智能家居、锂电池、医疗设施及消费电子等领域,产品品种类型繁多。

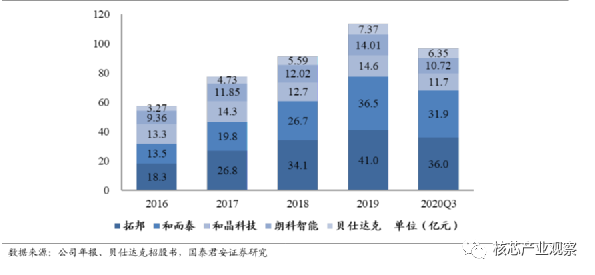

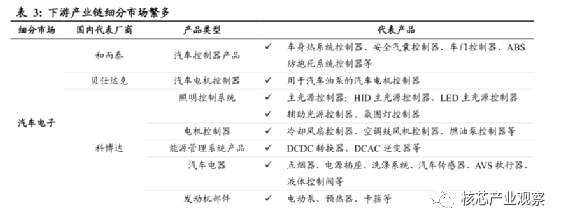

从整个产业链细分来看,智能控制器位于产业链中游,上游为电子元器件,原材料分散,下游为终端厂商,应用场景丰富,市场广阔。智能控制器行业的上游原材料主要是集成电路PCB、分立器件等电子元器件。中游智能控制器厂商中,拓邦股份与和而泰是国内双有突出贡献的公司,贝仕达克、和晶科技和朗科智能位于行业领头羊。随着经济发展、全球化分工以及我国控制器行业的迅速发展,细分市场将持续发展。

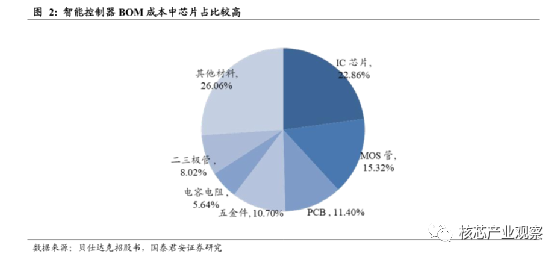

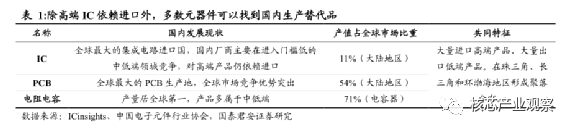

上游场景中,智能控制器所需原材料分散,对单一供应商依赖程度低,原材料采购成本占比约八成。上游供应商分散,智能控制器厂商选择空间大。目前,除高端IC芯片仍依赖国际进口外,其他电子元器件已经大部分做到国产替代。国内元器件技术水平提升,工艺水平日趋成熟,国内电子元器件发展迅速;海外电子元器件一般都会采用经销模式销售。在长三角、珠三角地区,电子元器件种类齐全,配套设施完备,对我国智能控制器厂商的采购、选品有非消极作用。同时,原材料采购占整个成本的大部分比重,以贝仕达克为例,近几年主营业务成本的直接材料占比在76-80%之间。

专业智能控制器厂商市占率低,且终端厂商将智能控制器外包成趋势,行业天花板较高。智能控制器是万亿级别的大市场,增速稳定前景远大。但目前国内控制器代表企业,拓邦股份、和而泰等的营收规模均在百亿以下,在家电、电动工具、汽车电子细致划分领域的份额均为个位数,远达不到垄断规模,整个行业发展空间巨大。目前,智能控制器市场主要是专业智能控制器厂商和终端产品厂商研发自制。随着终端产品厂商竞争越发激烈,终端厂商对专业化要求提高、成本管控加强,正逐渐将智能控制器外包给专业厂商生产,专业智能控制器厂商市场占有率仍有充足提升潜力。

图3:智能控制器是万亿级别的大市场,代表厂商营收占总市场比重低,行业潜力巨大

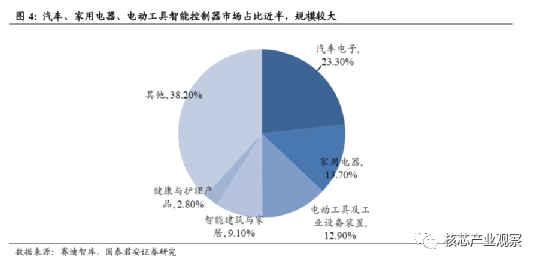

从细分市场来看,家用电器、电动工具和汽车电子智能控制器市场占比近半,规模较大。智能控制器大范围的应用于汽车电子、家用电器、电动工具及工业设施装置、智能建筑与家居、健康与护理等众多领域。赛迪智库多个方面数据显示,2017年,我国智能控制器应用领域中,汽车电子占比23.3%,家用电器占比13.7%,电动工具占比12.9%,市场规模较大:家用电器是国内智能控制器最经典的应用场景,市场稳定,正寻求智能家居作为新的发展点。中国是全球“家电制造中心”,家用电器的制造生产需求推进了智能控制器的生产和制造。中国家电行业发展,从传统机械式家电发展到单体智能家电,目前正逐步发展到互联智能家电,构建智能家居。从而家电智能化要求提升,推动智能控制器下游应用市场,市场规模将进一步扩大。

电动工具行业集中度较高,毛利率较高,获取利润更充足。全球电动工具行业集中度高,2017年,以美国史丹利百得为首的前五大电动工具生产商的市场占有率合计达56.31%。智能控制器厂商从电动工具行业获取的利润更高,以和而泰为例,自2015年以来,每年的毛利率均高于家用电器智能控制器毛利率,且差距逐年拉升,2020年上半年,电动工具智能控制器毛利率30.2%,比家用电器高13%。

汽车电子:在智能控制器下游终端应用中所占份额最大,价值量高,当前国内厂商正在突破,且电子化趋势慢慢地增加,市场发展空间大。电子智能控制器是汽车电子系统的核心部件,近年,随只能汽车、无人驾驶、车联网等技术的发展,智能控制器市场逐步扩大。2019年以来,和而泰相继与博格华纳、尼得科等零部件供应厂商建立紧密合作,合作产品延伸。

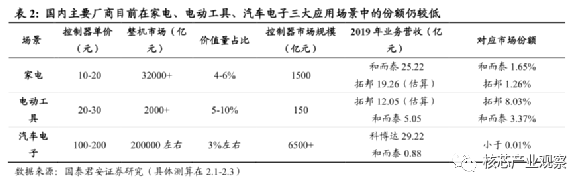

从行业整体局面来看,行业集中度低,难以形成垄断;厂商主攻细分市场,多年发展已形成较高市场壁垒,优势稳定。智能控制器处于整个行业链中游,对应下游产品众多,针对不同的订单要求,智能控制器厂商需要做出定制化、个性化的方案设计,电子智能控制器的技术、设计的具体方案、呈现形式千差万别。因此,纵然是龙头厂商,也很难形成垄断的局面。目前,多数智能控制器厂商主攻细致划分领域,充分的发挥自身优势,抢占市场空间,形成规模效应,经过多年积累,能更好的达成订单要求。当下,智能控制器更新换代快,下游厂商定制、个性化要求高,综合要求控制器厂商技术、研发能力强,响应速度快,技术工艺高,从而形成了中高端市场的较高壁垒,市场较为稳定。如下图所示,以汽车家电、家用电器、电动工具和智能家居为代表的智能控制器上游细分市场,产品众多,设计出来的产品以及对应的智能控制器更是要求不一。

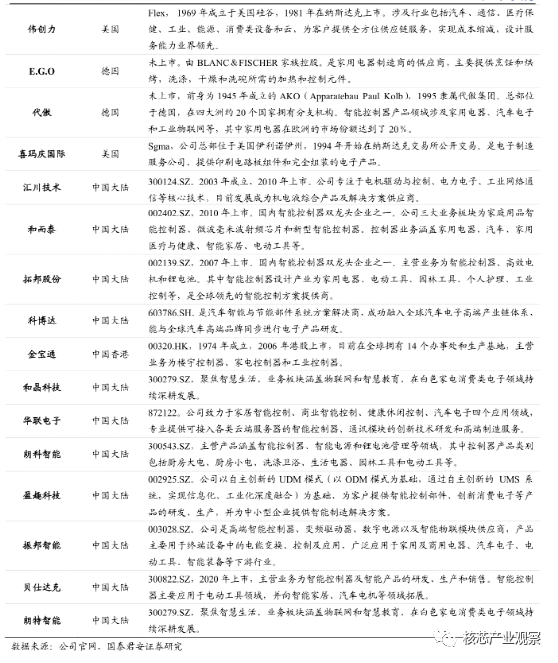

智能控制器国内外企业众多,大致上可以分为三个梯队:欧美大规模专业制造商、中等规模智能控制器厂商和小规模厂商。第一个梯队以代傲和英维斯为代表,它们发展早,研发能力突出,在细致划分领域高端市场的市占率高。第二个梯队,以全球化EMS企业,伟创力、金宝通等,以及国内大部分专业电子智能控制器厂商,例如拓邦股份、和而泰、朗科智能、和晶科技等上市公司。他们同样具有研发能力,占有细致划分领域中高端市场,但均弱于第一梯队。第三梯队为众多的小规模厂商,研发能力较弱,主要在技术简单的小型家电控制领域。

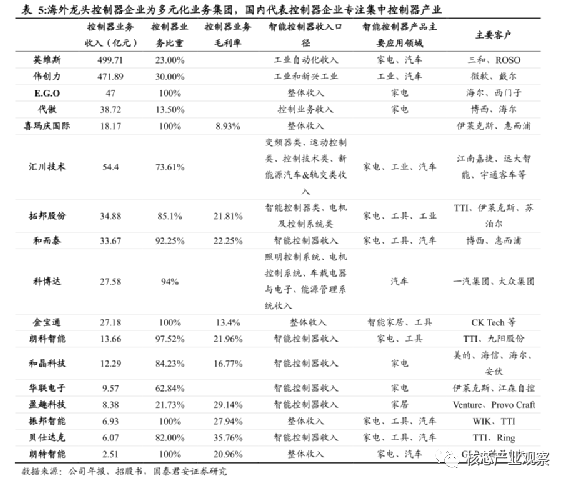

海外龙头控制器企业为多元化业务集团,智能控制器业务收入高,但营收占比少,国内代表控制器企业专注集中控制器产业,营收比重高。第一梯队国外有突出贡献的公司经过数十年的发展,多轮收购或并购下,智能控制器多数成为下属的业务之一,整体智能控制器产业营收占比少。国内厂商发展时间比较短,主营仍为智能控制器,但近年,和晶科技涉足教育领域,和而泰突破射频芯片。2019年年报能够准确的看出,控制器业务收入仅为13.5%、23%。智能控制器毛利率方面,国内双空头处于领头羊;贝仕达克产业毛利率远高于行业中等水准,根本原因在于应用细分领域的差异。公司生产的控制器产品方面,代傲和英维思占据高端智能控制器市场,进入壁垒高,市场占有率稳定;伟创力与金宝通主要耕耘OEM业务;反观国内五家企业,目前赢利点主要是家电家居智能控制器。

国内厂商经历2018年电阻电容涨价后充分做好了供应链管理,合理运用金融工具弱化汇率波动风险,在未来的竞争中大概率能延续竞争优势。

(1)下业景气度:下游主要应用领域的代表厂商2021年收入指引来看仍就保持高景气,国内厂商2020年获得较好增长的主因来自于专业分工下的外包和国内厂商的研发、成本、交付优势,来自疫情的海外订单转移是次要因素,所以我们判断2021年国内厂商的份额有望随着下游高景气继续提升;(2)供应链管理:2018年经历了行业上游电阻电容大幅涨价,国内厂商普遍加强了供应链管理,对上游原材料提前锁价、大厂商享有优先分货权等,芯片缺货的情况还需观察持续性,即使有影响对毛利率的冲击也不会像2018年;(3)汇率波动:采用套期保值等金融工具对冲汇率波动风险。

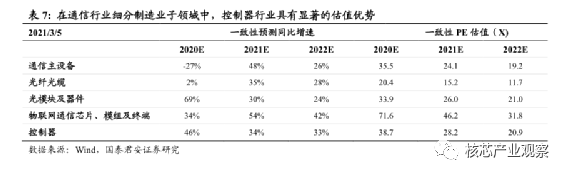

宏观环境变化、市场风格切换之下,具备稳定增速、低估值的智能控制器行业配置正当时。在美债收益率上升、核心资产估值下杀明显、抱团股或有瓦解风险的市场风格切换时期,过去和未来业绩增长稳定且低估值的中盘蓝筹更具配置价值。我们对比了通信行业中典型的几个制造业领域,控制器子板块2021年一致预期增速34%仅对应28.2倍估值,较其他几个子板块有显著的估值吸引力。

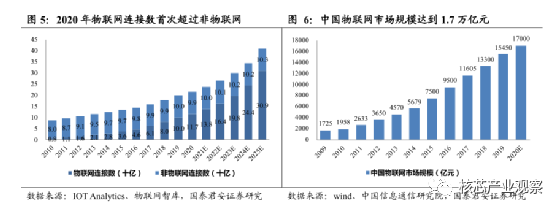

我国物联网规模复合增速高达25.71%,开启万物互联时代。IOTAnalytics的研究多个方面数据显示,2020年全球物联网连接数达到117亿,首次超过非物联网连接数,实现历史性突破。预计到2025年,全球物联网连接数将增长到309亿,远超过非物联网。其中,中国物联网连接数达到36.3亿,占比超三成。根据中国信息通信研究院的统计数据,2020年我国物联网产业市场规模突破1.7万亿元,过去十年行业复合年均增速达到25.71%,智能时代加速到来。

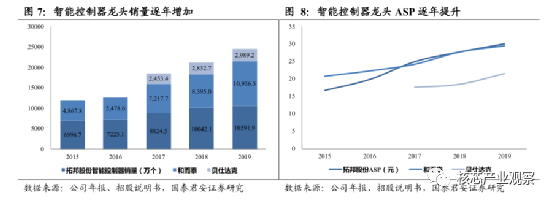

物联网市场持续不断的发展,产业前端感知层核心元器件智能控制器量价齐升,龙头销量突破1亿个,ASP增长近10元。国内智能控制器有突出贡献的公司拓邦股份2019年智能控制器销量突破1亿个,产品ASP突破30元达到30.19元,相较于2015年的均价16.67元,年均复合增长12.62%。行业龙头和而泰公司2019年销售量突破1亿个,单个智能控制器价值从2015年20.8元上涨到2019年的29.6元,年均复合增长率7.31%。行业新进者贝仕达克智能控制器均价从2017年17.61元上涨到2019年21.63元,紧跟龙头发展步伐。

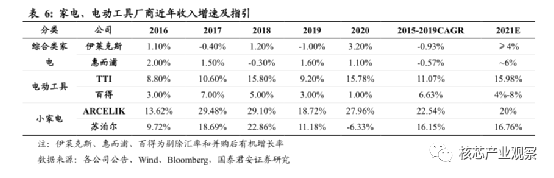

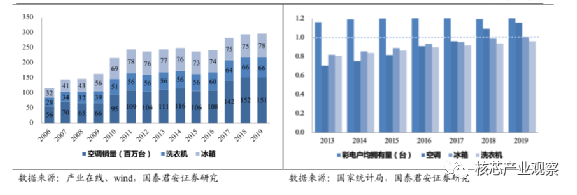

传统家电行业销量增速趋缓,大型家电户均保有量超1台,格局稳定,面临天花板现象。近年来,空调、洗衣机、冰箱等传统大家电产品同质化现象较为严重,存量饱和,竞争非常激烈。2019年,空调销量达到1.5亿台,冰箱和洗衣机销量分别达到7800、6600万台,近三年传统白电市场销量持平,增长趋缓。2018年来,大型家电户均持有量增速趋缓。2019年,彩电、空调、冰箱、洗衣机等大型耐用品家电户均保有量基本超过1台,大型生活家电全面普及,传统大家电面临天花板现象。

家电产品逐渐向智能高端转型,小家电行业深度受益、爆品频出。近年来我国人均可支配收入大幅度的提高,人民物质文化需要日渐增长,消费升级大势所趋。具体到家电行业,智能精致小家电产品提升生活质量,需求大幅度的提高。以疫情为契机,催生“互联网+消费”新业态,小家电产品得益于线上平台推广,爆品频出,以超高的性价比、个性化设计赢得高成交额和市占率。绞肉机、空气炸锅、电烤箱、面包机等智能小家电产品实现用户精细化需求,深受用户喜爱,在某些特定的程度上改变用户生活方式和消费习惯。

电动工具品类丰富,覆盖更多应用场景,逐渐向无绳化、锂电化、小型化发展。电动工具大范围的应用于机械、园林、建筑等工艺流程中,行业市场空间巨大。随着锂电持续不断的发展,充电式电动工具占据更大市场占有率,无绳化、锂电化、小型化使得电动工具更方便快捷,贴近消费需求。电动工具品类不断丰富,精确匹配更多应用场景。行业龙头实施品牌和品牌多元化战略。牧田、博世、史丹利百得、创科集团等电动工具龙头制造商在电机领域深度拓展。创科集团已发展出全电动工具品牌系列新产品,品牌涵盖电动设备系列、户外运动系列和地板护理和用具系列,领域涉及园林、技工、建筑、交通、能源等,满足多种行业和客户需求。

图12:电动工具种类日益增加,应用场景丰富 图13:TTI实施产品和品牌多元化战略

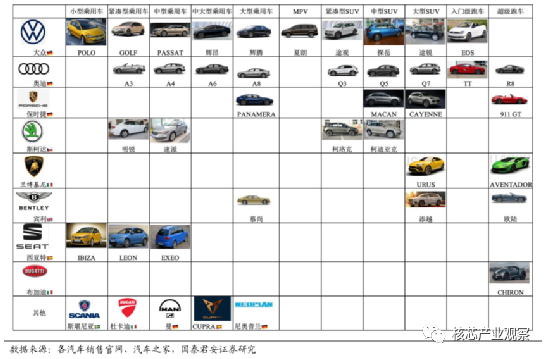

汽车发展进入成熟阶段,龙头汽车制造商品牌系列迅速增加,产品加速升级迭代,汽车功能不断丰富,提升使用者真实的体验,以抢占市场占有率。近年来汽车发展进入成熟阶段,汽车销量增速趋稳,各大车企通过实施多元化战略、细分市场进行精准化营销,从而抢占更大市场占有率。龙头汽车制造商大众集团自1929年推出甲壳虫系列汽车,1973年推出Passat中型乘用车,1974年销售Golf紧凑型乘用车,继续扩展乘用车产品线年代以来不断进行兼并和收购,以完善MPV、SUV、跑车产品系列。1991年,大众集团兼并西亚特、斯科达,1998年兼并布加迪、兰博基尼、斯堪尼亚、宾利,2009年收购保时捷,拓展SUV和跑车系列新产品。目前大众集团旗下品牌系列丰富,下含大众、奥迪、保时捷、兰博基尼、宾利、西亚特、布加迪、斯堪尼亚、杜卡迪等知名汽车品牌;车型完整涵盖小型、紧凑型、中型、中大型、大型乘用车,MPV、紧凑型、中型、大型SUV,以及各类跑车。

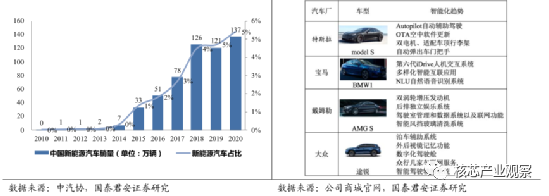

汽车突破式发展,互联网+造车趋势明显,汽车电子控制管理系统大有可为。我国汽车销量自2010年起连续八年狂奔后达到2808万辆,此后传统汽车市场格局趋稳,2020年汽车销量下降到2531万辆,汽车行业发展进入“高原期”。各大车企为抢占更大市场占有率、突破困境,积极进行产品升级,发布电动车抢占新能源汽车市场,推出智能化、互联网+汽车产品提升用户用车体验。在产业政策和补贴的支持以及动力电池企业技术不断成熟的背景下,我们国家新能源汽车从0到1突破发展,2020年新能源汽车销量136.7万辆,同比增速达10.9%,渗透率达到5.4%。在绿色发展的策略背景推动下,汽车电动化趋势显著。随着

商用不断普及,车联网应用不断落地。自动辅助驾驶系统、汽车OTA、车载娱乐系统、多样化智能互联应用、数字化驾驶舱、驾驶室数据管理系统、人车交互系统等应用场景落地,为广大购买的人带来更好体验,同时提升定制化汽车电子智能控制器需求,智能控制器行业利好。图16:新能源汽车渗透率提升,汽车电动化趋势显著 图17:龙头车企不断推进汽车智能化进程

中心通讯;(3)报警,包括主动报警和自动报警;(4)在必要时进行车内监听;(5)在必要时

家居系统的网络通信具有如下特点:①传输数据量小,无需太大的传输速度; ②网络的容量大,以满足家庭中的各种家电设备

可以运行Linux,实现WiFi上网,并能通过网络实现远程监控,也可当作一个

,通过蓝牙与手机端进行通信并对数据来进行处理,实现视频监控、红外遥控、温湿度检测、振动检测、GSM远程报警等功能。FPGA内部资源丰富,接口方便,还可实现脸部识别、

的CPU在其中运行,我们每天接触到的各种家电、数码产品、办公设备、汽车电子以及各种仪器仪表之中,也都有一个或者数个MCU(微

。具有体积小,重量轻、功能强大,可靠性高,配置灵活,外形好看、安装便捷等特点。采用高

,在屏幕从超大尺寸到小尺寸的技术升级中,其也成未来家电行业的竞争焦点,现已有华为、酷开等相关这类的产品问世。近期,雷曼光电(300162

生产2纳米的利器!成本高达3亿欧元,High-NA EUV光刻机年底交付 !

升级之后,思睿达主推CR6889B变得很不一般!#电子元器件 #电源 #芯片 #控制器

UP主居然给树莓派烧个镜像都翻车!免费的树莓派4B开箱第二谈!(4-4)#树莓派开发