时间: 2024-05-15 07:29:34 作者: 智能座舱域产品

对智能驾驶相关的领域,包括智能座舱、激光雷达配件,之前我们都有过研究,详见

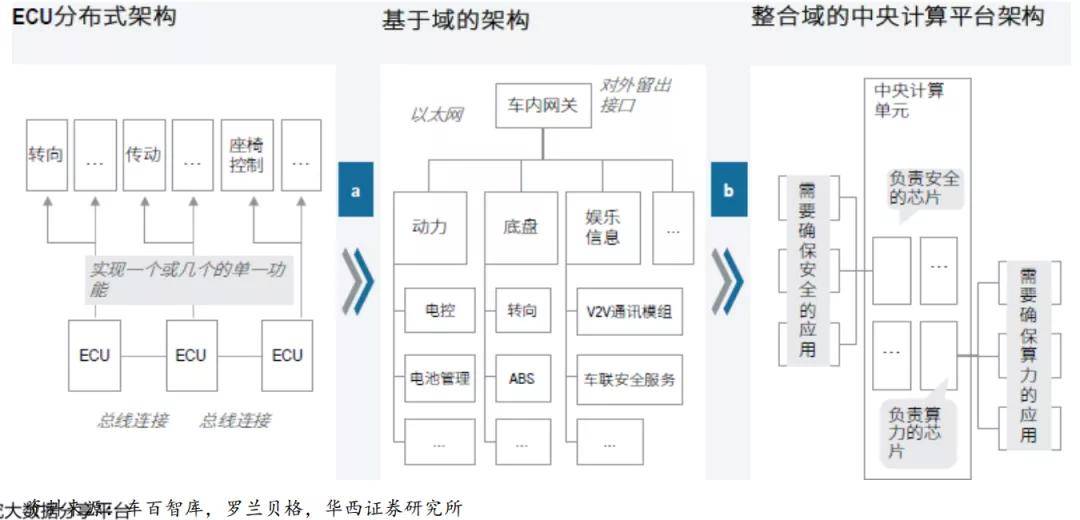

目前,汽车架构正在从传统的“汽车电子控制ECU架构”,向“域架构”的转变过程中,将多个ECU整合成“域”,进行“域管理”。

如果把一辆智能汽车做拆解,基本可分为几大域,由几个控制器来控制,包括:无人驾驶域、智能座舱域、车身域、底盘域。

从价值量看,无人驾驶域(≥1万元)>智能座舱域(2000-3000元)>底盘域(1000元)>车身域(800元)。

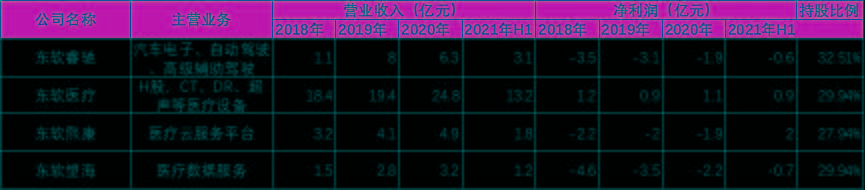

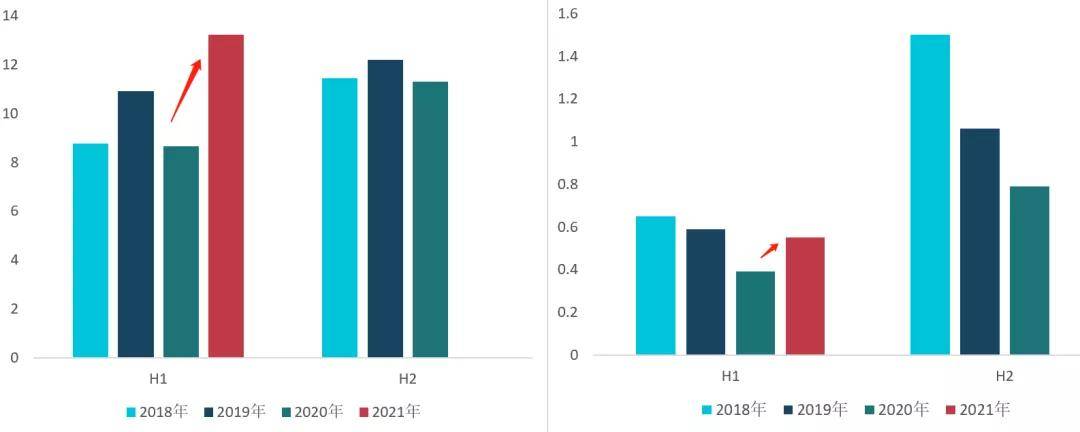

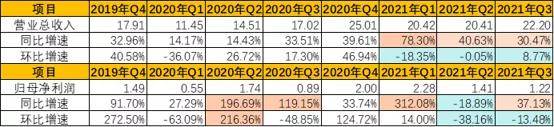

英恒科技(港)——2021年中报,上半年实现收入13.22亿元,同比增长52.63%,净利润0.63亿元,同比增长41.3%。

东软集团——2021年三季报,前三季度实现收入53.21亿元,同比增长24.71%,归母净利润0.92亿元,同比增长103.81%。

华阳集团——2021年三季报,前三季度实现收入31.31亿元,同比增长47.78%,归母净利润2.08亿元,同比增长133.13%。

中科创达——2021年前三季度,实现营业收入26.72亿元,同比增长49.51%;归母净利润4.5亿元,同比增长54.24%。

德赛西威——2021年前三季度,实现营业收入63.03亿元,同比增长46.65%;实现归母净利润4.91亿元,同比增长54.36%。

中游——为Tire1(一级供应商),代表企业有东软集团、德赛西威等;以及以英恒科技为代表的的解决方案提供商,其仅提供方案不生产硬件。

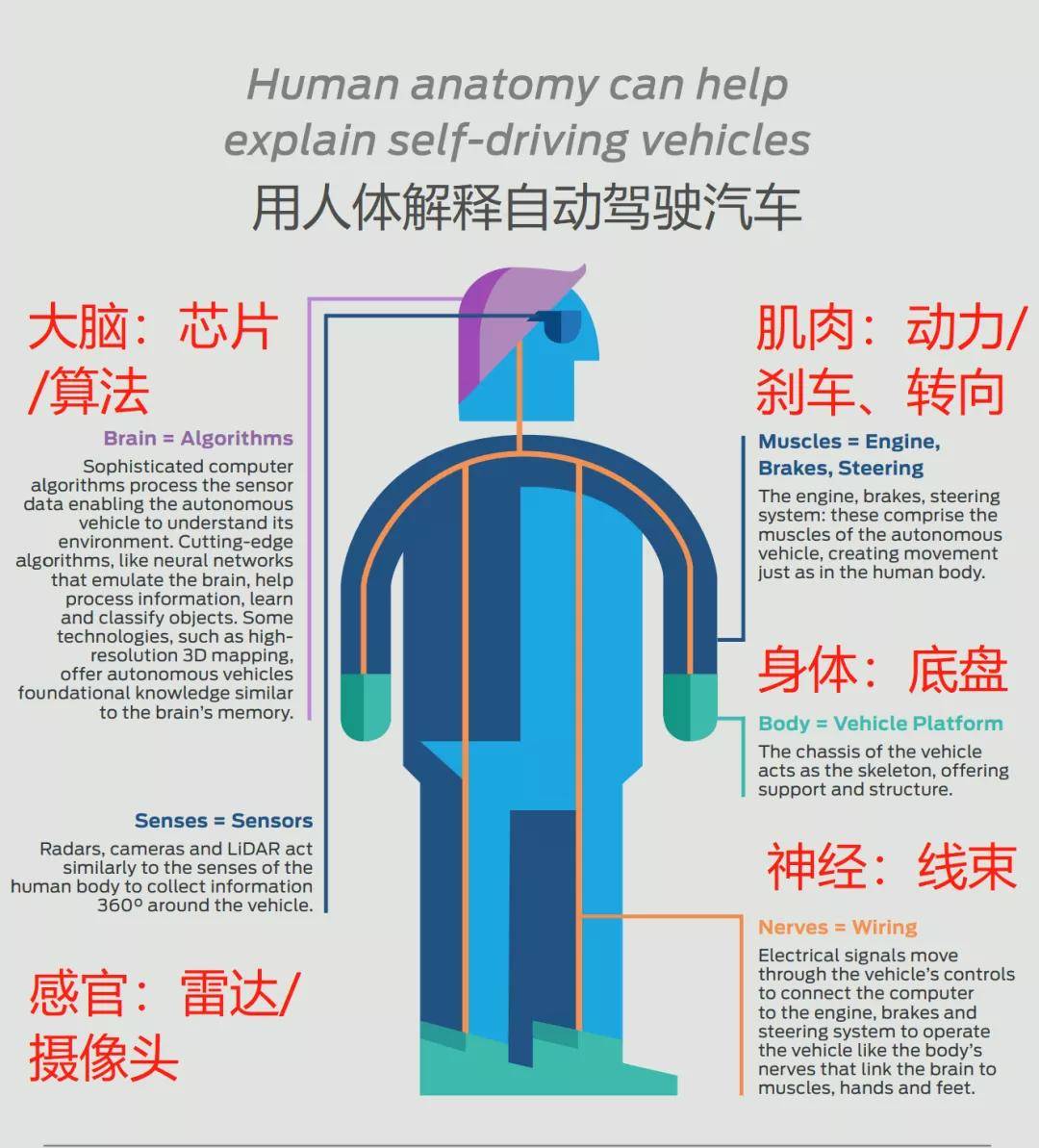

如果把智能汽车看做是一个人,那就能从本质上分为:大脑(AI芯片)+感官(雷达)+身体(底盘)+肌肉(动力电池)+神经(线束)。

根据福特发布的《福特无人驾驶报告》,其将人体与智能汽车类比人体感官功能:

感官(眼睛/耳朵)——包括汽车摄像头、雷达(超声/激光/毫米波),可以“看到”车辆四周的所有物体。

肌肉——包括动力电池/发动机、刹车、转向系统、轮胎等,让无人驾驶汽车像人一样动起来。

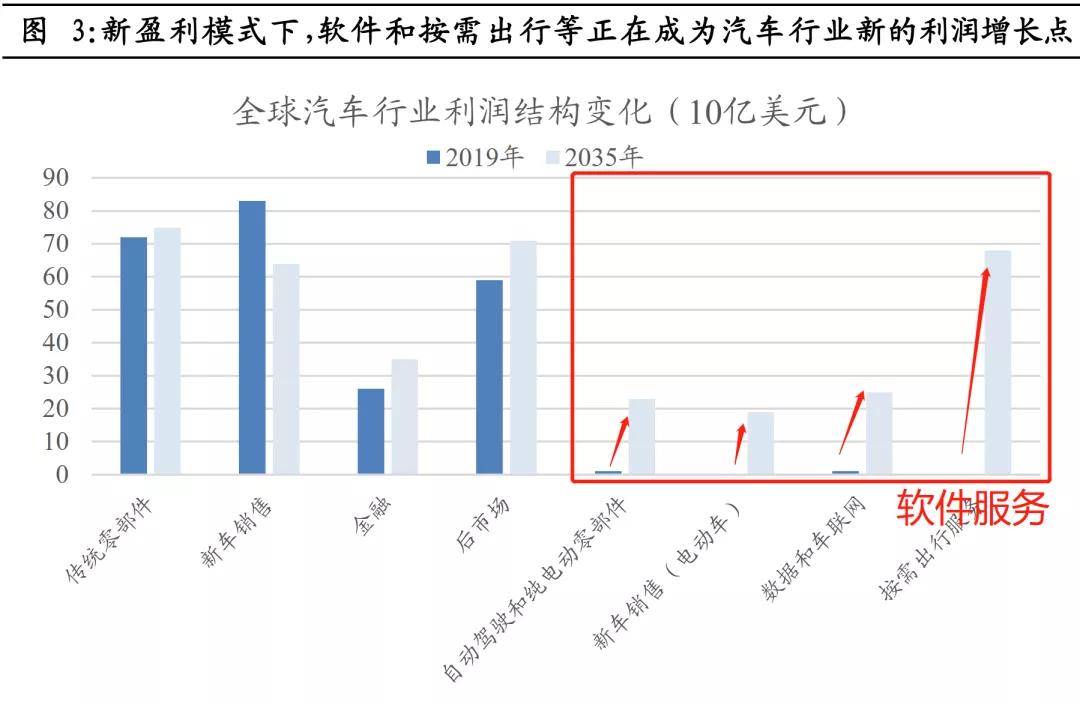

其中,站在整车厂的维度,智能汽车VS传统汽车,在赢利点上,会有明显的区别,这就导致,在零部件价值量上,也会出现非常明显的变化。

传统汽车下,整车企业和零部件公司主要的盈利方式是制造业模式,主要群体为新购车人群,即,年收入=年新车销量*ASP。

而智能汽车,非常重大的不同之处在于,能够最终靠软件收入,把客户群体从新购车人群,变为了整个乘用车的保有人群,即,年收入=年新车销量*ASP+单车年软件收入*累计智能汽车总销量。

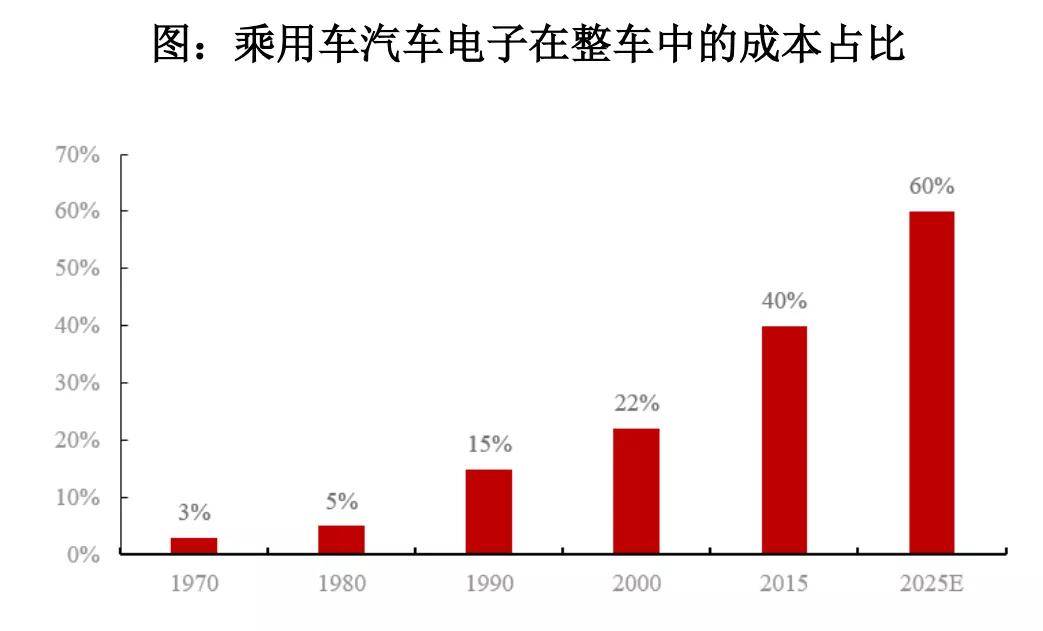

盈利模式的改变,也会导致智能化零部件,在整辆车中的占比持续提升。根据赛迪资讯,随着汽车智能化发展,2025年汽车电子占整车成本将提升至60%。

本案,我们对当前智能汽车领域参与者,从收入体量和业务结构,有一个大致了解。

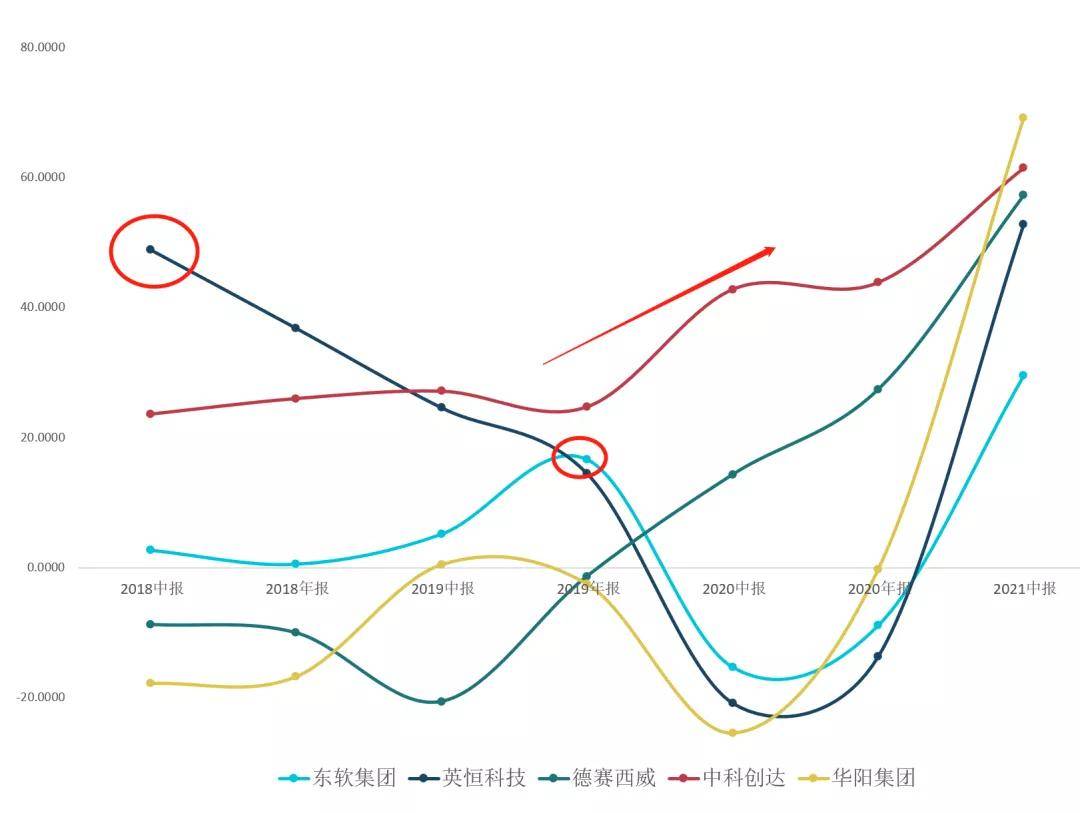

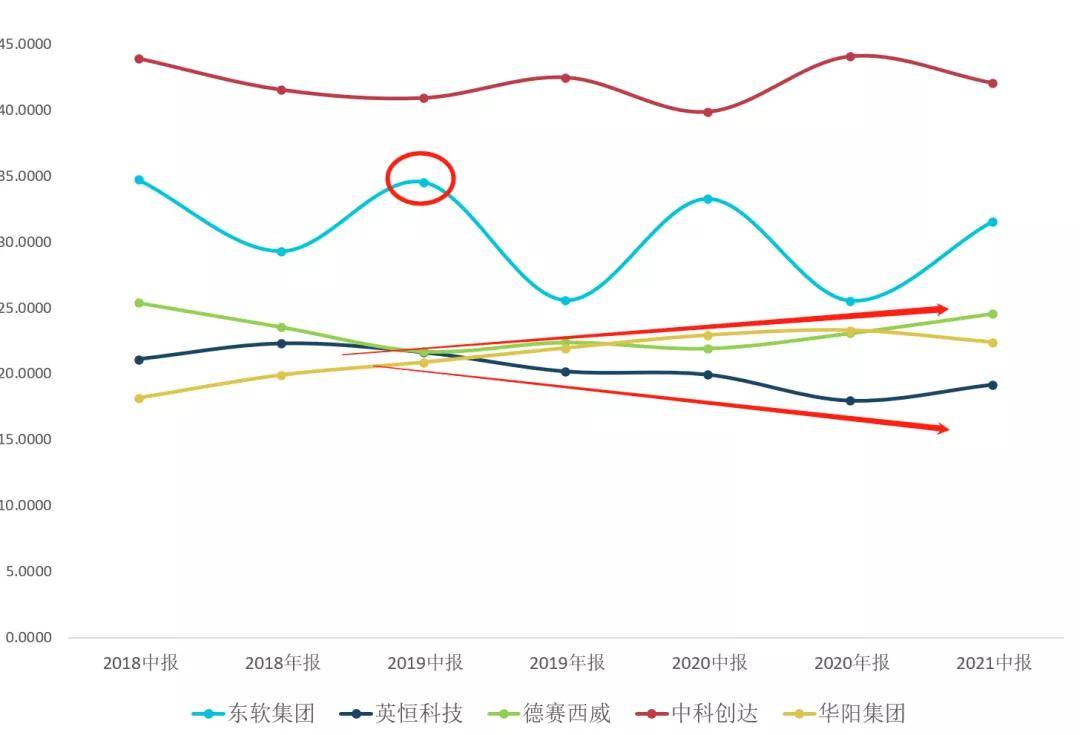

以2020年收入为例,如果看总体量,东软集团76.22亿元>德赛西威67.99亿元>华阳集团33.74亿元>中科创达26.28亿元>英恒科技19.93亿元。

如果单看汽车业务体量,德赛西威67.99亿元>东软集团24亿元>华阳集团21亿元>英恒科技16亿元。

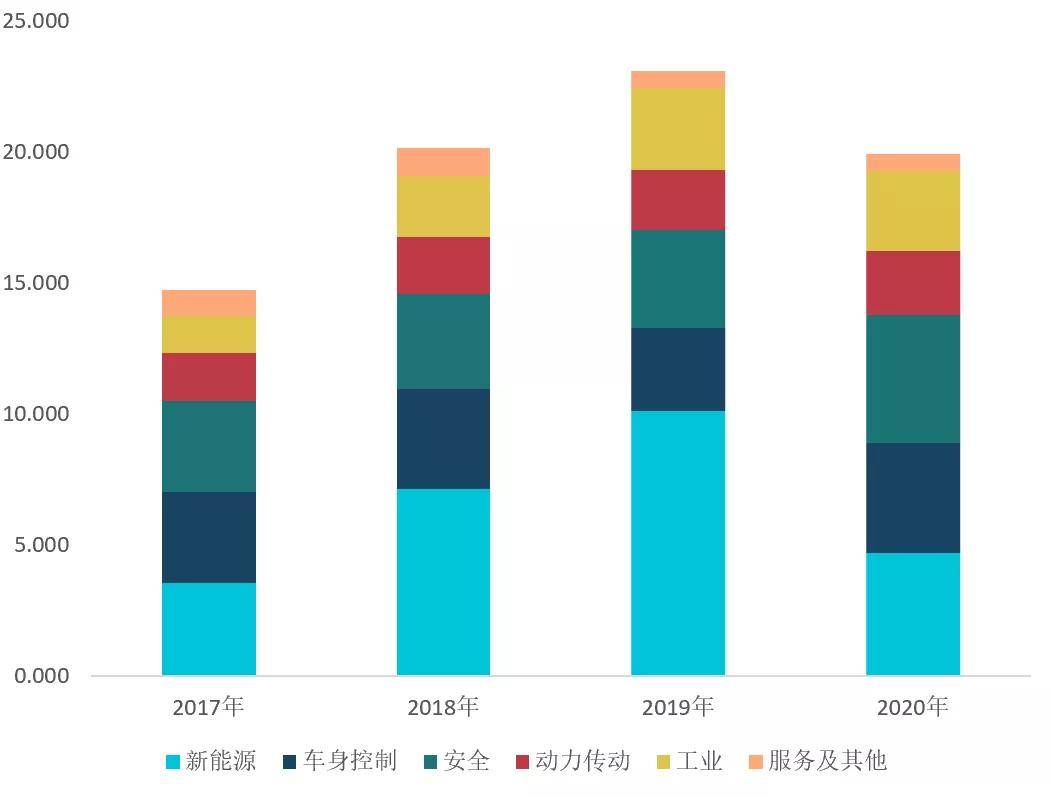

一、英恒科技——其以英飞凌代理分销起家,为英飞凌大中华区分销商龙头。2020年,其新能源车业务占比23.44%;车身控制占比21.17%,安全系统占比24.61%,动力传动占比12.24%,工业占比15.20%。

新能源车部件为其核心业务,最重要的包含电池管理系统BMS、电机控制器MCU、整车控制器VCU、三大新能源车动力控制核心模块;

车身控制及安全系统业务,主要是商用车TEMP胎压监测、ABS防抱死系统、ECU控制单元等。

其商业模式特殊,主要基于英飞凌的汽车芯片提供汽车电子解决方案。其生意模式为,先从英飞凌手中采购芯片,然后基于这些硬件设计一套解决方案,制作成PCB的生产的全部过程外包给代工厂完成,再按成本加成定价模式销售给下游整车厂。

2018年上市后,英恒科技将智能驾驶域作为重点的开拓领域。其无人驾驶域控制器产品方案刚获得北汽新能源正式定点,预计2022年开始慢慢地投入量产。

二、东软集团——注意其业务比较杂,2020年,其智能汽车互联业务占比33.74%,智慧城市占比20.23%,医疗健康及社会保障占比18.81%,企业互联及其他占比27.20%。

智能汽车互联业务为其营业收入大多数来自,最重要的包含两大部分:智能座舱和无人驾驶(东软睿驰)。

其子公司东软睿驰基本的产品为ADAS高级辅助驾驶系统等产品线,新一代无人驾驶域控制器X-BOX3.0,可实现L0-L3无人驾驶,2022年量产。

2018年-2020年,东软睿驰的收入分别是1.1亿元、7.97亿元、6.32亿元,占收入比重分别为1.5%、9.5%、8.3%。

不过,由于东软睿驰长期处在亏损状态,2021年10月东软集团引入国家大基金,增资东软睿驰,交易完成后股权稀释至30%,不再纳入东软集团合并报表。

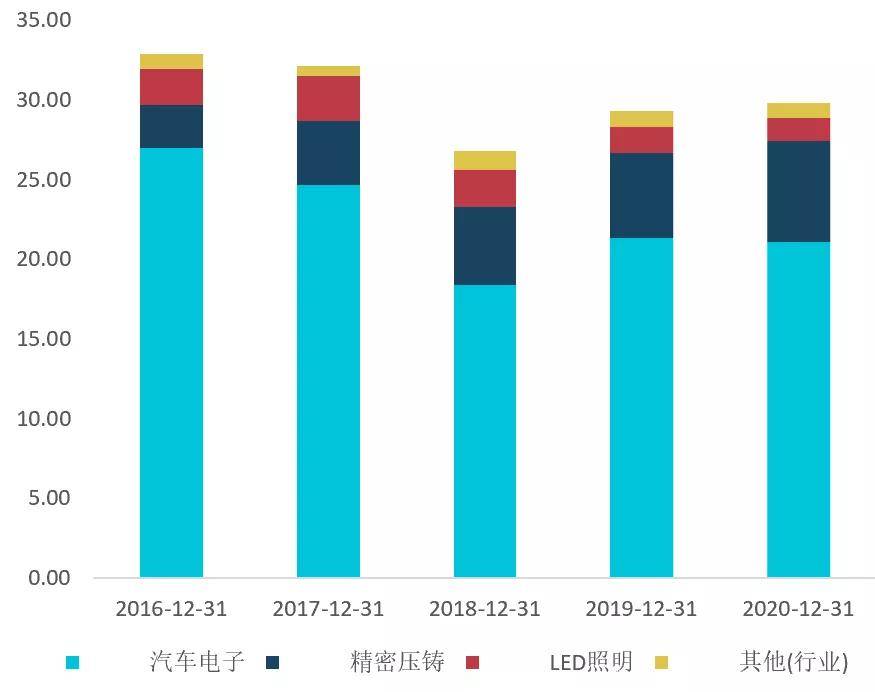

华阳集团——2020年62.41%的收入来自汽车电子(智能座舱),其次是金属精密结构件(18.84%)、精密电子零部件(11.62%)、LED照明(4.2%)。

汽车电子中,80%为智能座舱产品,最重要的包含中控屏和抬头显示HUD,国内HUD产品龙头。

智能驾驶产品,包括传感器(含专有技术的摄像头)、车内感知(驾驶员监测系统DMS)、360环视、盲区监测BSD、融合视觉自动泊车APA等。

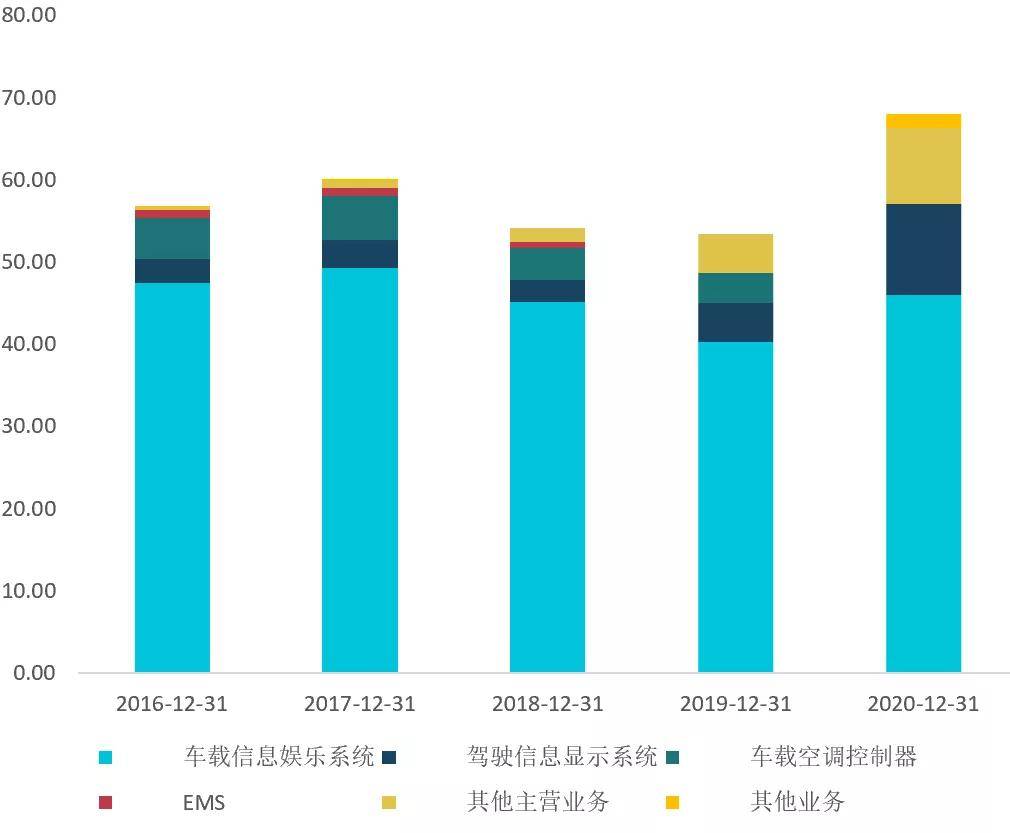

德赛西威——100%收入来自汽车电子,其中有67.85%来自车载信息娱乐系统(汽车中控屏),16.28%来自驾驶信息显示系统(液晶仪表盘),13.57%为其他业务。

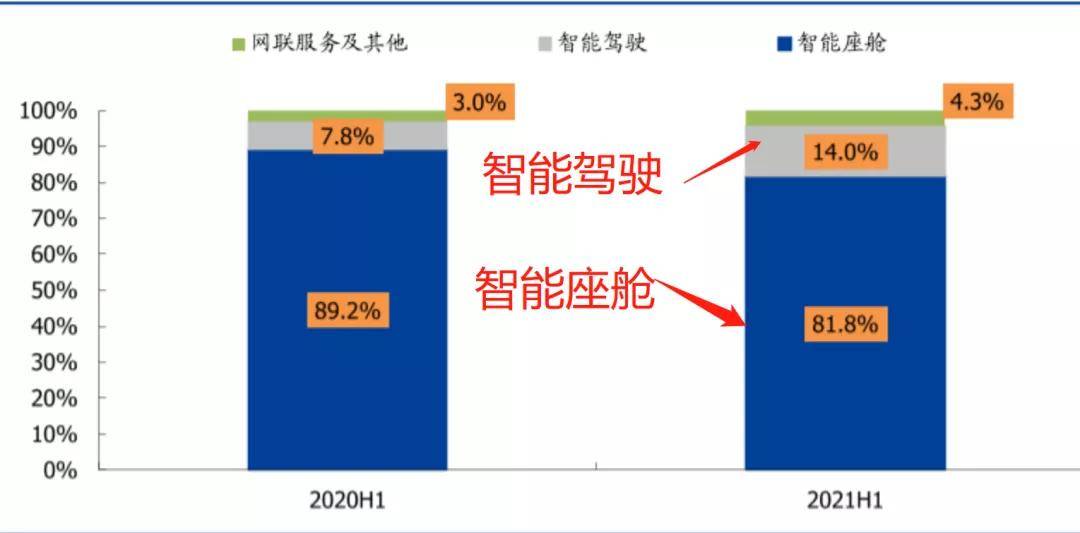

2021年H1,德赛西威调整其收入结构披露口径,将收入划分为:智能驾驶、智能座舱、智能网联汽车,更符合其业务发展。

2021年,其采用英伟达Orin芯片的域控制器IPU04即将搭载小鹏、理想部分车型。

中科创达——2020年,智能软件业务(手机)、智能网联汽车、物联网分别占比44.2%、29.3%、26.4%。

中科创达汽车业务以智能座舱操作系统为主,2021年11月,其与伽承荷华合资成立智能驾驶公司,加码智能驾驶域控制器,实现从座舱向自动驾驶领域融合。

综上,可见五家汽车电子厂商,业务模式虽存在一定差别,但均将智能驾驶驾驶域控制器作为业务重点。

英恒科技2018年增速较快,根本原因是绑定了客户北汽新能源,为其供应新能源汽车BMS、VCU系统。2018年得益于国内新能源汽车市场的快速攀升,北汽新能源销量同比增长了53.11%,带动其业绩增长。

东软集团2019年为其近三年收入增速高点,主要是其智能汽车网联业务驱动,别的业务基本在低速增长。

2019年智能汽车互联业务收入23.82亿元,同比增速达到59.72%,其中东软睿驰收入8亿元,同比增长627.27%,主要是其拿下广汽本田、东风本田20亿元新能源车动力电池PACK订单,以及智能座舱系统业务快速发展。

1)其智能汽车业务增速高达60%,远高于智能手机操作系统业务,成为其新的成长驱动力。

2)物联网业务增速高达83%,中主要得益于扫地机器人销量迅速增加,其推出的边缘计算SoM模块与扫地机器人iRobot深度合作,受益于iRobot扫地机器人畅销,带动其业务增长。

英恒科技2019年中报-2020年,净利润持续负增长。净利润负增长主要是:

1)收入增速下滑;2019年下半年-2020年上半年,我们国家新能源汽车销量大幅度地下跌,大客户北汽新能源影响较大。

2)利润率下降,由于下游成本压力较大,受竞争加剧影响,新能源业务毛利率略有下滑,其次,其加大了对车身控制以及ADAS等智能驾驶方向的投入,三费占比提升。

东软集团,2020年净利润大增,主要是非经常型损益导致。扣除转让东软管理咨询业务的投资收益等非经常性损益后,扣非净利润亏损1.23亿元。近几年来,其在“大医疗健康”、“大汽车”等板块构造了一批创新子公司,基本处于亏损状态。

以东软睿驰为例,2018年-2021年中报净利润分别为-3.5 亿元、3.1亿元、-1.9亿元、-0.6亿元.

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

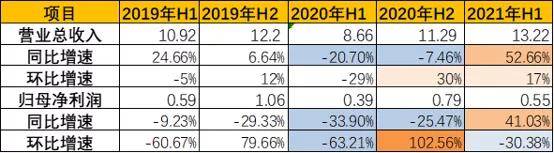

一、英恒科技——2021年H1营业收入13.2亿元,同比增长52.66%,环比增长17%,归母净利润0.55亿元,同比增长41.03%,环比下滑30.38%。

1)新能源汽车业务大幅度增长。上半年营收3.8亿元,同比增长179.1%,其凭借与英飞凌稳定供应关系,在缺芯背景下保证了稳定的芯片供应,在新能源汽车销量放量期间,保证北汽供应同时,拓展了广汽新能源等新客户。

2)车身控制、安全及传统业务迅速增加。上半年营收6.2亿元,同比增长40%,主要是由于政策强制安装胎压监测,带动其TMPS胎压检测盒设备销量增长。

其近三年出现增收不增利的情况,主要是新能源汽车BMS检测设备行业竞争加剧导致盈利能力变弱,其次新业务智能驾驶仍在投入期间,产品还未放量。

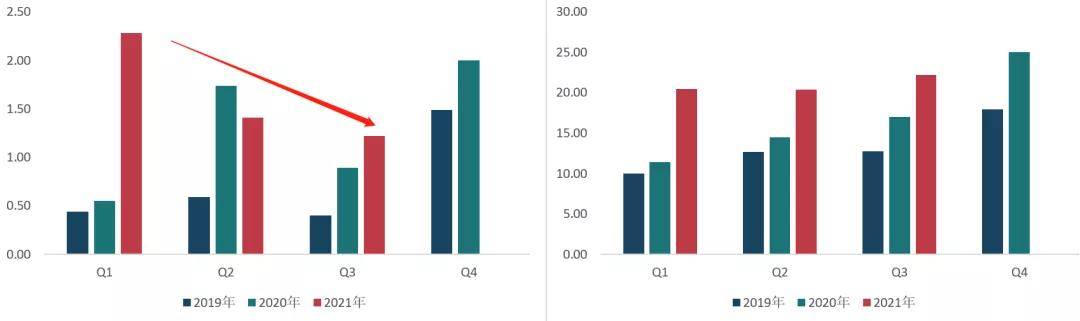

二、东软集团——2021年三季报,营业总收入53.21亿元,同比去年增长24.71%,归母纯利润是9233.61万元,同比增长31.47%。

Q3单季度实现营业收入约21.1亿元,同比增长18.01%,实现归属于上市公司股东的净利润约1946万元,同比增长279.79%。

业绩回升主要是智能汽车业务和企业软件带动。其中,上半年智能汽车互联业务收入同比大幅度的提高98.6%至10.4亿元。在智能座舱领域,公司新二代智能座舱产品应用于红旗、吉利、奇瑞等多款车型并持续量产交付。

其近三年净利润表现较差,主要是投入创新业务导致。东软睿驰、东软熙康、东软望海至今仍未盈利。

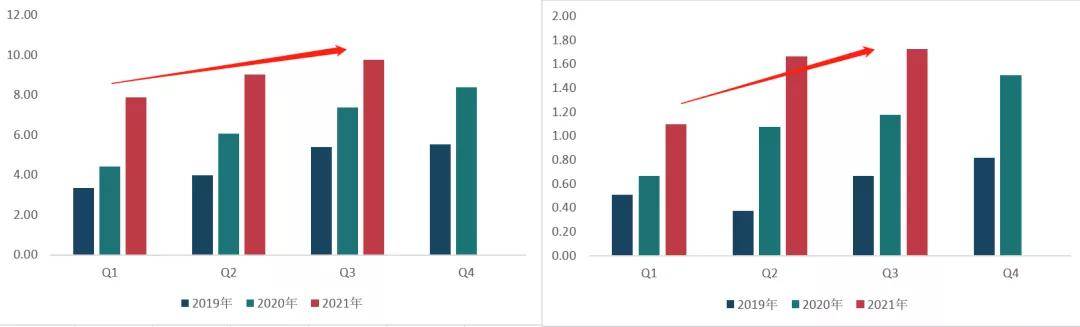

三、华阳集团——2021年三季报,实现收入31.3亿元,同比增长47.8%;归母净利润2.08亿元,同比增长133.1%。

2021年Q3,实现盈利收入10.8亿元,同比增长19.2%,环比下降1.1%;归母净利润0.71亿元,同比增长90.2%,环比下降13.4%。

业绩增长主要是其汽车电子业务中智能座舱数字仪表、中控、HUD产品收入大幅度的增加,环比出现下滑主要是三季度芯片供应短缺导致下游整车排产受限。

2020年Q4起,净利润连续四个季度迅速增加,主要受益于利润较高的汽车电子科技类产品销量增长。其向两大客户长城、长安汽车分别供应HUD抬头显示、双联屏中控屏畅销。

四、德赛西威——2021年前三季度收入63.0亿元,同比增长47%,扣非归母净利润4.8亿元,同比增长110%。

2021Q3单季度营收22.2亿元,同比增长30.47%;归母净利润1.22亿元,同比增长37.13%,扣非归母净利润1.2亿元,同比下降1%,环比下降14%。

收入环比增速不高,主要是汽车零部件企业主要依托新项目量产,由于大客户一汽大众、长城、吉利受芯片短缺影响,Q3销量环比分别下降28%、12%、10%。

德赛西威此前受缺芯影响较大,主要是其以大客户是一汽大众,本次缺芯中,传统合资厂受影响大于较大。预计Q4芯片供应恢复,下游客户恢复量产。

五、中科创达——2021年前三季度实现营业收入 26.72 亿元,同比增长 49.51%; 归母纯利润是 4.50 亿元,同比增长 54.24%。

分业务来看,智能手机、智能汽车、智能物联网三大业务软件收入分别同比增长18%、52%、37%,可见智能汽车受益于行业高景气影响,为其今年业绩的主要驱动力。

中科创达收入及利润增长较稳定,主要是其当前主要收入来源为物联网软件,各项收入确认受汽车芯片的影响较小。

英恒科技近几年净利润率持续下降(2018年-2021年H1从8%下降至4.8%),主要是因为:

1)毛利率下降,核心供应商英飞凌议价能力高,第三方新能源BMS、VCU供应商竞争非常激烈,价格压降导致它的毛利率承压;

2)期间费用率提升,其加大新业务开发,加大了辅助无人驾驶的研发及销售投入。

东软集团近三年持续亏损,2021年中报扭亏,主要是出售业务带来的非经常性损益,扣除非经常性损益,净利润亏损1.23亿元。其净利润亏损,主要是加大了对创新业务的投入。单看其智能汽车业务(东软睿驰),至今仍未盈利,不过亏损在持续收窄。

中科创达净利润率在持续提升,主要是产品结构优化以及经营效率提升带来的净利率上升。

英恒科技,成本结构与其他三家不一样,采取的是“成本加成”定价模式,即根据向上游采购的芯片成本+加工费+解决方案附加值进行定价。

从英恒科技的成本构成看,根据其招股说明书,其原材料成本占比高达99.2%,主要是向英飞凌采购的芯片成本,其次是加工费,占比0.7%。

整体来看,其对上游芯片供应商依赖度较高,英飞凌为其主要供应商, 2017年向英飞凌的采购金额占总采购金额的81%。

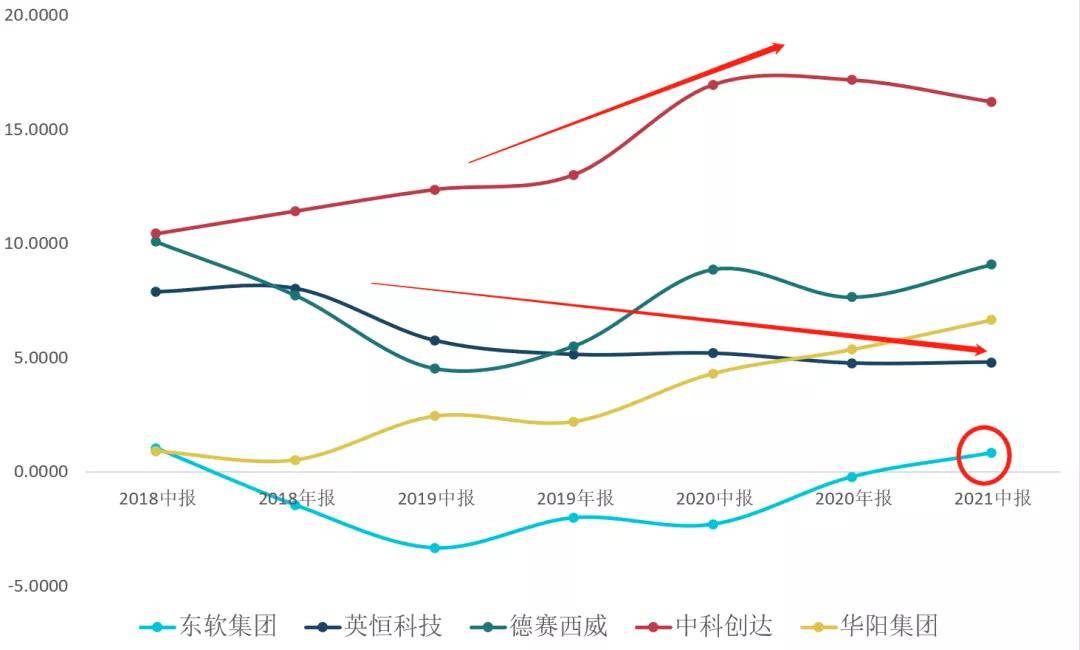

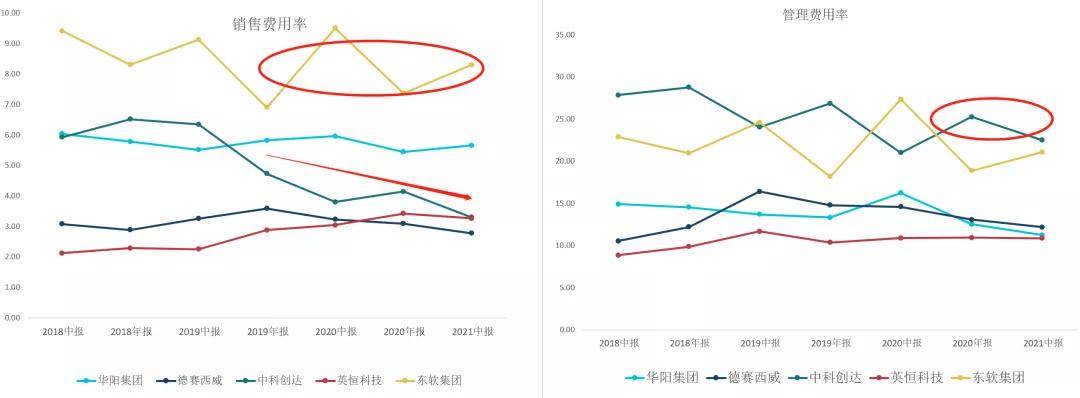

从汽车零部件行业来看,传统汽车零部件企业平均毛利率水平在15%左右,汽车电子企业毛利率在20%-25%左右。

横向对比来看,中科创达(42%)>东软集团(30%)>德赛西威(25%)≈东软集团智能汽车业务(25%)>华阳集团(22%)>英恒科技(19%)。英恒科技毛利率处于电子行业较低水平。

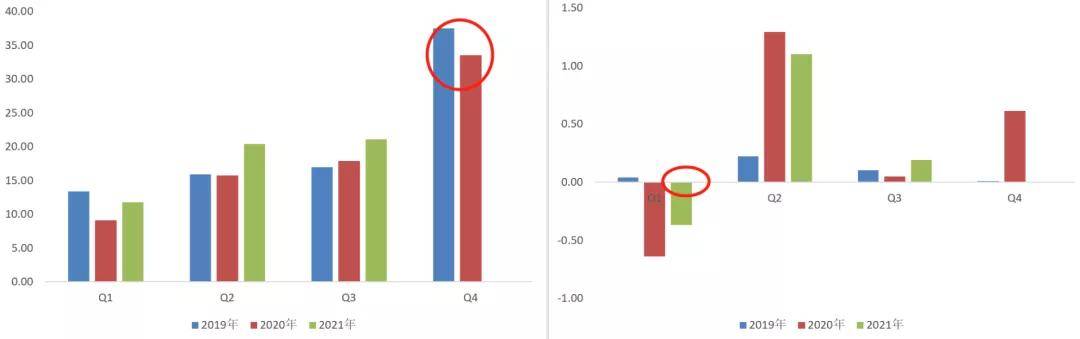

东软集团毛利率出现季节性波动,合同收入确认集中在4季度——其收入呈现一定的季节性波动,上半年一般是行业淡季,其下游客户多为to H和to G ,Q4季度收入确认较多。

英恒科技毛利率下降,主要是新能源车BMS、VCU竞争加剧导致——其次,由于其智能汽车辅助驾驶业务仍处于市场开拓阶段,其主动降低价格获取客户订单,导致整体毛利率下降。

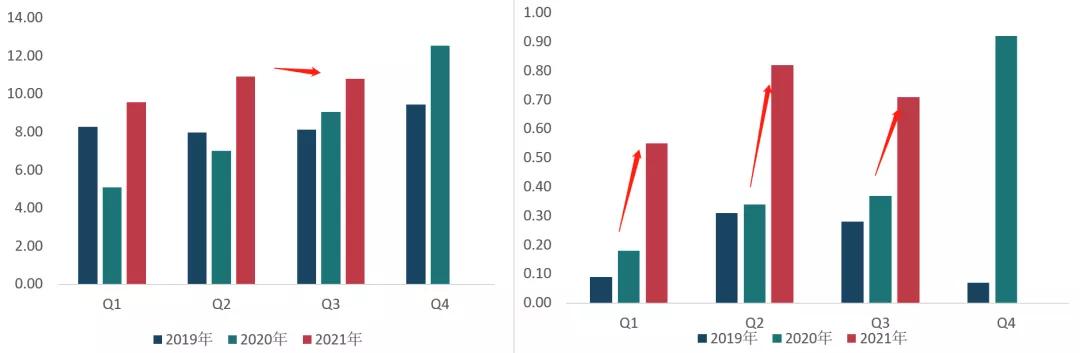

华阳集团毛利率提升,主要是产品结构优化带来的毛利率改善——其近三年来,毛利率较高的汽车电子(22%)、汽车精密铸件(31%)占比逐渐提升,毛利率较低的消费电子及LED照明产品占比下降,带动其盈利能力提升。

销售费用率上,东软集团销售费用率远高于其他几家,主要是其含有医疗软件(医学影像解决方案及服务)业务,该业务销售费用率较高;中科创达销售费用率出现显而易见地下降,主要是2017年完成资产重组后经营效率提升。

研发费用率方面,中科创达>东软集团≈德赛西威>华阳集团>英恒科技。中科创达研发费用率较高,原因是其研发人员较多,数量占总人数比达到92%。

英恒科技ROE下滑明显,一种原因是竞争加剧导致净利率下降,另一方面是2018年上市后总资产周转率下降。

关于智能座舱,我们此前已经跟踪过一次(详见优塾产业链报告库),前次,我们主要研究了中控屏、液晶仪表、操作软件、AR-HUD、域控制器这四个零部件,本次,由于我们重点研究智能驾驶,因此,重点来看域控制器。

域控制器,(DCU,Domain Control Unit)是智能汽车的大脑,最重要的包含一个高算力CPU/GPU以及软件算法。其功能就是,接收来自传感器端的信号,向下发送决策信息给车身、动力总成、智能座舱等执行层。

从价值量看,无人驾驶域(≥1万元)>智能座舱(2000-3000元)>底盘(1000元)>车身(800元)

从主机厂规划看,无人驾驶域、智能座舱域,预计会成为主要增量域,我们重点来看无人驾驶域、智能座舱域两大控制器。

自动驾驶域控制器的市场空间=汽车销量*(智能驾驶域控制器渗透率*ASP+智能座舱域控制器渗透率*ASP)

如需获取本文全文,以及其他更多详细的内容,请订阅 :专业版报告库、科技版报告库、产业链报告库、医药版报告库。订阅咨询可添加微信:bgys2020

【产业链地图,版权、内容与免责声明】1)版权:版权所有,违者必究,未经许可不得翻版、摘编、拷贝、复制、传播。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关联的内容。3)内容:我们只做产业链研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业链内公众公司属性,据其法定义务内向公众公开披露之财报、审计、公告等信息整理,不采纳非公开信息,不和任何利益关联方接触,不为未来变化背书,不支持任何形式决策依据,不提供任何形式投资建议。我们力求信息准确,但不保证其完整性、准确性、及时性,亦不为任何个人决策和市场变化负责。内容仅服务于产业链研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济有关人员、证券期货市场有关人员,以及无信息甄别力之人士。如为有关人员,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式:我们仅在微信呈现部分内容,标题内容格式均自主决定,如有异议,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业链,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法律追诉权力。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字、图片、图表、产业链地图)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下,请勿对本页面以及本平台所有内容做任何形式的浏览、点击、转发、评论。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。