时间: 2023-11-07 08:19:13 作者: 智能座舱域产品

集微网报道,汽车E/E架构的升级是汽车智能化、电气化的主要推手,在当今以“软件定义汽车”的新一轮革命对基于电子控制单元(ECU)的分布式结构带来非常大的困难和挑战后,它正不断向分布式网络+域控制器(DCU)的架构演进。因此,域控制器成为了汽车迈向智能化、电气化的关键。

中信证券研究部高级副总裁丁奇在日前由集微网主办的智能驾驶与汽车芯片论坛上指出,域控制器架构是未来智能汽车核心壁垒之一,它将通过大型软件工程+硬件生态构筑壁垒。

DCU的出现从ECU说起。ECU一般由CPU、存储、I/O、A/D等大规模集成电路组成,是汽车专用的微机控制器。它的功能相对单一,即一个ECU对应实现一个主要的功能。最初,ECU用于控制发动机工作,后来随着车辆的电子电气化发展,它便作用于整个车辆。

由于无人驾驶、车内互娱系统等发展,一台车辆每天产生规模庞大的数据,内部软件和电子部件也呈爆炸式增长。麦肯锡预计,到2030年,全球软件和电气/电子(E/E)组件市场每年增速将是7%,是整个汽车行业两倍多。

因此,车身内部的ECU也在急速增加。两年前,大众集团CEO Herbert Diess在媒体会上指出,在迈向电动汽车的过程中,汽车电子和车内线束的变化可能真是翻天覆地。以当时最新的高尔夫为例,要使用到200多个供应商提供的70个控制单元,如果面向无人驾驶开发,原有的架构系统根本没办法满足要求。

在汽车电子电气持续不断的发展的同时,汽车通信总线一直增长、控制器数量呈现了爆发式上升,这不仅让制造成本大幅度提升,而且还让相应的控制工作变得更复杂和难以把控。

DCU概念的提出便是为解决信息安全和ECU开发困难的问题,简单来说,DCU的出现将汽车电子各部分功能划分成几个领域,主要为动力总成、底盘控制、智能座舱、无人驾驶以及车身控制。

用DCU替代原本上百个ECU可大幅度减少内部架构空间、功耗和开发难度,传感器不再是与ECU一对一的关系,如特斯拉这般具备强悍的软硬件研发实力的企业,可使用一套软件直接控制整个车辆的功能。而DCU内部靠着算力强大的多核CPU/GPU芯片集中控制域内原本分散在各个ECU的大部分功能,以此打破传统分布式架构。

分布式架构显然已跟不上这轮汽车智能化的革命。Herbert Diess当时表示,大众的汽车电子系统正在从分布式向集中式解决方法转换,计划将ECU功能集成起来,最终实现系统模块数量级的减少,核心架构从当前数十个甚至上百个控制单元减少到三到五个车载中央处理器。

据佐思产研的预测,2025年全世界汽车DCU(座舱+无人驾驶)出货量将超过1400万套,2019-2025年均增长50.7%。如此规模的增长率也表明,汽车内部从分布式架构转向域控制器架构已是行业共识。

前瞻产业研究院报告数据显示,整体上汽车域控制器呈现出控制器供应商与主机厂、域控制器供应商与芯片厂商紧密合作开发的趋势。

目前,伟世通、大陆、博世、安波福在全球域控制器市场占据主导地位,近两年中国企业正迅速崛起,华为、德赛西威、百度、航盛电子、东软、海高汽车、布谷鸟、环宇智行、知行科技等企业也热情参加有关产品的研发和应用推广。

武汉理工大学汽车工程学院副教授杨胜兵此前在公开演讲中指出,随着域控制器的发展,汽车行业的市场格局也将发生明显的变化,进一步加剧整车企业的“两极分化”。对于零部件行业而言,域控制器的发展将直接引发传感器模块的标准化和ECU功能的弱化。

新型智能网联汽车不仅需要与人交互,也需要大量与外界环境甚至云数据中心交互,还将面临海量的非结构化数据需要处理,车端中央计算平台将需要500+百万条指令/秒的控制指令运算能力、300+TOPS(即为300*1012次每秒)的AI算力。

因此,进入DCU时代,核心芯片是汽车E/E架构变革的核心,是支撑软件体系的基础。而五大域中的智能座舱域的迅速发展为芯片厂商带来新的机遇。

前瞻产业研究院的报告说明,智能汽车五大域中,无人驾驶和智能座舱的域控制器是发展重点。目前,ADAS域控制器尚处于萌芽阶段,相对ECU,DCU价格高短时间内无法完全取代ECU,两者将长期共存。

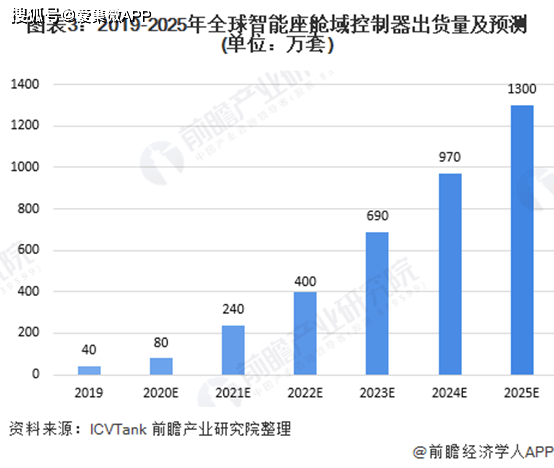

而智能座舱因其量产难度较小,成本相对可控,同时全世界内汽车5G技术的应用将加快推进智能座舱上市,其市场规模增速将快于ADAS域控制器。2019年全球智能座舱域控制器出货量为40万套,预计2025年全球智能座舱域控制器出货量将达到1300万套。

智能座舱作为人车交互的入口,是一个充满无限想象的空间,集成了更多如DMS(驾驶员状态监控)、信息娱乐的功能,同时,车载屏幕也从单屏逐渐扩展到中控屏、流媒、后视镜、抬头显示HUD等多个屏幕。

Arm中国汽车市场高级经理舒杰认为,未来座舱域控制器的功能会慢慢的变多,集成式的座舱系统会把仪表、IVI(车载信息娱乐系统)合成在一起。总系统不仅会包含像ADAS这样的应用,也会强调流媒体、服务的品质方面的需求。

进入智能座舱时代,运算处理复杂程度大幅度的提高,因此传统功能芯片将不再适合,汽车芯片从MCU逐渐转向SoC。央财智库指出,随着各个主机厂越来越倾向于采用硬件预埋的方式来进行智能化军备竞赛,采用单个更高算力SoC芯片或多个SoC芯片是主要流行趋势之一。

智能座舱传统芯片厂商如恩智浦、德州仪器、瑞萨,消费芯片厂商如英伟达、高通、三星也也纷纷入局,座舱SoC正在成为供应商之间竞争的焦点。国内芯片厂商如地平线、芯驰科技、华为等也正瞄准智能座舱SoC芯片市场。

随着慢慢的变多的主机厂倾向硬件预埋,有关算力的军备竞赛趋于白热化,主控SoC芯片替代MCU芯片的趋势已经明朗。但座舱域控制器的挑战还不仅在于硬件上,软件的开发和后续的软硬件测试能力也是其技术门槛。

正如杨胜兵所强调的,提供硬件、GPU、芯片和软件的供应商应当与负责整车控制器的整车企业携手共进,各自集中资源完成自己优势领域的工作,这才能真正建立起健康的智能网联汽车发展生态。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。