时间: 2024-01-17 13:37:56 作者: 半岛官方网站下载

智能控制器是指在仪器、设备、装置、系统中为完成特定用途而设计实现的计算机控制单元,它一般是以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为核心,依据不同功能要求辅以外围模拟及数字电子线路,并置入相应的计算机软件程序,经电子加工工艺制造而形成的电子部件。智能控制器也是典型的嵌入式软件产品。智能控制器是以自动控制技术和计算机技术为核心,集成微电子技术、电力电子技术、信息传感技术、显示与界面技术、通讯技术、电磁兼容技术等诸多技术门类而形成的高科技产品。智能控制器并非以终端产品的形态独立工作,而是作为核心和核心部件内置于仪器、设备、装置或系统中,在其中扮演“神经中枢”及“大脑”的角色。 智能控制器行业上游主要是电子元器件,包括集成电路、分立半导体、PCB、电阻电容等。上游产品的核心技术如微控制器(MCU)芯片、数字信号处理器(DSP芯片)、传感等加快速度进行发展,为智能控制器创造了更大的应用场景。下游主要是终端产品设备制造商。最重要的包含家电、电动工具、汽车电子等。这一些行业的市场规模均在千亿美元以上,家电及汽车甚至是近万亿美元级的市场。这一些企业出于成本和技术考虑,零部生产外包慢慢的变成为主流选择。在众多应用领域中,汽车电子、家用电器和电动工具及工业设施是智能控制器的主要领域。根据前瞻产业研究院整理,2017年这三类智能控制器市场规模占比分别达到了23.3%,13.7%和12.9%。这三大细分市场的行业规模均在1000亿元以上,家电与汽车市场甚至可达2000亿元。其他细分行业最重要的包含智能建筑与家居智能(9.1%)、健康与护理产品智能控制器(2.8%)等。 近年来,中国智能控制器市场增速保持稳定。一方面万物互联网创造智能控制器的巨大需求。另一方面各应用领域产品功能越来越复杂,对智能控制器的要求也慢慢变得高。语音识别、人脸识别、无人驾驶、物联网等技术的崛起推动电子设备走向高端,高科技含量的控制器单价有望持续提升。前瞻产业研究院的统计多个方面数据显示,2015年我国智能控制器市场规模突破1万亿,较2014年增长约6%,截止到2017年我国智能控制器市场规模达到了1.16亿元,预计到2020年我国智能控制器市场规模将达到1.55万亿元。 智能控制器应用广泛,下游产品多样化、专业性较强,应用于不相同的领域的产品差别较大,具有“定制化、非标准”特点。相应的智能控制器行业集中度相比来说较低,产能也较分散。目前智能控制器制造商大概能分为四大类:以技术优势为核心,向全球跨国电气、电子整机厂商提供高端智能控制产品和服务的高端专业化智能控制器制造商,最重要的包含英国英维斯(已被施耐德收购)、德国代傲等;以规模化生产为核心,具备规模效应带来的低成本优势,主体业务为电子科技类产品的加工、代工服务,大部分企业不具备定制化的自主研发技术能力,属于EMS企业,最重要的包含富士康、伟创力、金宝通等;以优秀的工艺制造能力为核心,具备专业的研发机构、先进的生产线及一定的人力成本,市场反应快,服务一流,能够进入国内外著名终端厂商供货体系,主要为中国本土智能控制器制造商,包括和而泰、拓邦股份、和晶科技、英唐智控、华联电子、瑞德智能以及自产智能控制器的终端厂商等;小规模智能控制器制造商,这类厂商数量众多,通常产品研制能力较弱,地理上一般会靠近客户或处于家电制造核心区域,其客户主要为对价格较为敏感的国内中小型家电企业,销售利润率较低。 目前国内大规模的公司智能控制器主要为自产,但未来将像海外厂商一样强调专业化分工,如家电巨头美的、海尔正在剥离附属的众多零配件企业;同时,家电、IT电子等海外制造业产能仍在向中国大陆转移,对来自中国大陆的智能控制器需求也将快速提高。未来,智能家居、智能硬件也会给专业的智能控制器制造商带来新的市场需求和机会。

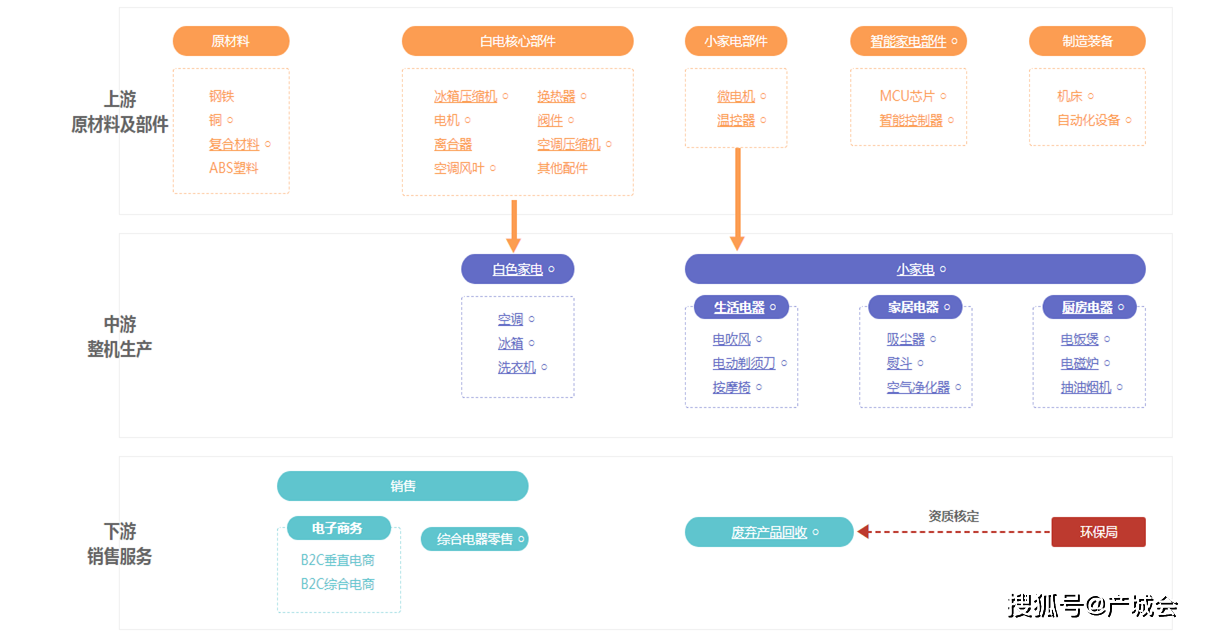

摘要:2、行业产业链条。智能控制器是指为实现特定功能而设计制造的,装置于设备、装置、系统中的计算机控制单 元。智能控制器以微控制器(MCU)芯片或数字信号处理器(DSP)芯片为载体,辅以外围电子线路,根据特定产 品功能要求置入相应的计算机软件程序,通过一定的电子加工工艺制造而成,是典型的嵌入式软件产品。

摘要:3.智能控制器的细分市场3.1智能家居和智能硬件带来的智能控制器需求提升智能化时代的背景下,家电行业和各种泛家电产品都在经历由机械化时代向电子化时代最终向智能化时代方向转变的过程,智能控制器作为核心的控制器件,其产业的替代和附加值都将极大的提升,市场容量持续增长。

摘要:目前智能控制器最主要的应用领域包括:家电、健康与护理、电动工具、智能家居、汽车电子、照明等。

摘要:根据前瞻产业研究院数据,2017年全球智能控制器的市场规模约13000亿美元,预计2020年有望实现15000亿美元,年复合增长率约5%。

摘要:我国智能控制器近几年呈现较快发展。2015年我国智能控制器市场规模突破万亿元,达到11.79亿元;2016年 达到13.52亿元,2017年达到16,17亿元,复合增长率为17.14%。智能控制器及下业作为电子信息产业的重 要组成部分,是国家鼓励发展的高科技产业。智能控制器及下游智能产品与电子信息产业紧密关联,电子信息 产业是我国优先发展的行业,是国民经济的战略性、基础性和先导性支柱产业。

标题:电子行业2019年投资策略:关注可实现确定增长的半导体装备、PCB及智能控制器产业

摘要:前瞻产业研究院多个方面数据显示,智能控制器主要使用在于汽车电子,占比为23.3%;其次是家用电器,占比为13.7%;智能建筑与家居智能控制器的占比也达到了近10%的水平。

摘要:虽然从市场本身的增长来看增速并不高,但在中国市场上有大量的终端厂商目前采取的是自产智能控制器的 方式。参考上文中国报告网和中国产业信息网的数据,我国智能控制器规模为万亿级别。但观察国内几家较大 的智能控制器厂商,其收入总和也不过百亿。根据和而泰2018年 8月 31日的投资者关系活动记录表,国 内不同的家电企业智能控制器自产比例不同,市场占有率较大的家电品牌自产比例大约在70%-80%左右。

摘要:据智研咨询预计,2020年我国智能控制器市场规模将超过1.55万亿元,五年复合增长率约8.2%。智控龙头发展前途可期。

摘要:预计2020年,智能控制器市场规模将超过1.55万亿元,五年复合增长率约8.2%。

摘要:根据前瞻产业研究院的研究,我国智能控制器的市场规模将在2018-2023年间保持年12%左右的增长率,到2023年中国智能控制器行业市场规模将突破3 万亿元。

摘要:根据家电控制器的市场占比约13.7%,结合家电控制器的年市场规模约867元,则全领域智能控制器市场将超过6000亿元(867/13.7%=6328亿元)。

摘要:综上三点,智能控制器产业向国内转移是大势所趋,预计还有较大的增长空间,而在产业转移的过程中,跨国企业不仅将生产和销售重心逐步转向中国,还将前端的研发设计和采购中心向中国进行一体化转移。这种发展的新趋势为企业来提供了巨大的发展空间。

摘要:图2-3:2010-2014年全球智能控制器市场规模及增长率我国智能控制器近几年快速地发展,2014年我国智能控制器行业市场规模达到9500亿元,同比增长14.16%,2015年突破万亿元,预计2020年市场规模将达到1.55万亿元,未来5年的复合增长率为8.20%。

标题:和而泰(002402.SZ):深圳国资基金战略入股,家电刺激拟出台主业或迎上行

摘要:原材料MLCC降价提升龙头毛利率,收购铖昌科技把握军工电子新机遇和而泰是我国智能控制器行业有突出贡献的公司,18H1该板块收入11.16亿元,占比高达90.84%。

摘要:公司是国内智能控制器的有突出贡献的公司,是目前中国最大的智能控制器提供商之一,是全球高端市场唯一兼具智能控制器研发、设计、中试、生产的专业企业,提供专业解决方案。

摘要:延伸至大数据平台,打造信息产业链闭环公司在智能控制器领域的行业龙头地位,

摘要:从全球分布来看,目前亚洲地区对智能控制器需求的规模占全球的43%,北美和欧洲由于智能控制的渗透率较高,应用场景范围更广,新的应用领域拓展更多,其需求量也相对较多,占据全球市场占有率的25%,而南美洲、非洲和大洋洲合计只占不到10%。

摘要:是智能控制器有突出贡献的公司之一,以智能硬件产品为争夺家庭数据入口,巩固智能家居生态产业链中、上游,并推出第三方大数据c-life平台,谋求以“数据”为核心的新型盈利模式,预计公司2018-2019年EPS分别为0.32元、0.42元。

标题:华泰证券家用电器2017年中期投资策略:预期差,六月人归花满地,随时雨过翠连天

摘要:英唐智控是国内小家电智能控制器领域的领先企业,形成了以智能控制及电子元器件分销为基础,并逐步建立智能家居(家庭数据)平台和电子信息产业互联网(企业数据)平台的双平台。

摘要:智能控制器行业现状。国内智能控制器行业依旧处于快速成长阶段,市场扩张速度也略高于全球市场的增速,根据中商情报网的数据2013年全球智能控制器市场空间突破万亿美元达到10711亿美元,2014年达到11800亿美元。

摘要:电子智能控制器市场总体规模较大,并持续增长,但是当前市场参与者中,技术上的含金量低、规模小的电子智能控制器制造商较多根据wind资讯统计,截至2015年底光电子器件及其他电子器件制造企业家数多达一千三百多家,行业竞争中佼佼者包括有拓邦股份(002139)、和而泰(002402)、英唐智控(300131)、朗科智能(300543)

摘要:目前亚洲地区对智能控制器需求的规模占全球的44.6%,北美和欧洲由于智能控制的渗透率较高,应用场景范围更广,新的应用领域拓展更多,其需求量也相对较多,作为全球智能控制器最重要的需求市场,占据全球市场占有率的45.2%。而南美洲、非洲和大洋洲合计只占到10%。

摘要:根据汉鼎咨询的统计,2009年汽车电子智能控制器、电子工具及工业设施智能控制器和家电电子智能控制器占市场占有率的比重最大,分别为32.14%、13.25%和11.82%,市场销售额分别达到1,761亿美元、726亿美元和647.81亿美元;3)中国电子智能控制器行业市场。

摘要:智能控制器是电子科技类产品、设备、装置及系统中的控制单元,控制其完成特定的功能,在终端产品中扮演神经 中枢及大脑的角色。以自动控制理论为基础,智能控制器集成了自动控制技术、微电子技术、传感技术、 通讯技术等诸多技术门类,以此来实现提高终端产品的智能化水平。早期智能控制器行业发展比较分散,往往依 附于某个细分产业,作为整体产品中一个附属部件而存在。随着最终用户对自动化和智能化的需求逐步的提升, 智能控制器产品的技术难度和生产所带来的成本也一直上升,智能控制技术逐步成为一个专业化、独立化和个性化的技 术领域,一些专业智能控制器公司开始出现。出于对产品要求的提升以及成本控制的考虑,部分终端产品厂商 开始将智能控制器外包给专业厂商进行设计生产,促使智能控制器不断发展。

标题:电子行业2019年投资策略:关注可实现确定增长的半导体装备、PCB及智能控制器产业

摘要:中性(%)资料来源:前瞻产业研究院、信达证券研发中心资料来源:前瞻产业研究院、信达证券研 发中心近年来,廉价的劳动力、完备的产业链以及下游需求的迅速增长为智能控制器产业提供了良好的发展基 础,我国智能控制器市场实现了稳定的增长。前瞻产业研究院多个方面数据显示,我国智能控制器市场规模2015年 突破1 万亿元,较2014年增长约6%,截止到2017年我国智能控制器市场规模达到了11596亿元。随着 物联网、大数据、云计算等技术的进步,预计到2020年我国智能控制器市场规模将达到1.55万亿元。

摘要:参考中国报告网发布《2018-2024年中国智能控制器行业市场现状规模分析及投资价值前景评估报告》,2017 年,全球智能控制器市场规模为13500亿美元,2013~2017年年均复合增长率为5.5%。从应用领域上看, 汽车电子智能控制产品占有率最大,约为25%;家用电器次之,约为20%。汽车电子、家用电器和工业设施合 计占约60%左右。

摘要:根据中国报告网的数据,2017年,从市场分布来看,亚洲智能控制器市场占有率占全球总量的43%,欧洲和北美的份额也达到20%以上。我国电子智能控制行业起步相对较晚,目前正处于快速成长阶段。2017年市场规模为1.21万亿元,相较于2016年1.12万亿元增长900亿元。根据中国产业信息网的预测,预计到2020年我国智能控制器市场规模将达到1.55万亿元。其中,汽车电子、家用电器、电动工具及工业设施是智能控制器的主要应用领域,这三大行业的市场规模均在1000亿元以上,家电与汽车市场甚至可达2000亿元。

摘要:随着5G商用到来,物联网应用加速落地,各类电器设备智能化、通讯化需求迎来爆发式增长。据赛迪顾问 数据,2017年国外智能控制器市场中,具有通讯功能的新型智能控制器占比约8.7%,对应市场规模为8295 亿元,未来几年CAGR 有望稳定在60%以上。国内市场对应占比和市场规模分别为9.7%和1369亿元,未 来几年有望翻倍增长。上半年公司家电类智能控制器出售的收益达8.14亿元,同比增长32.38%,主要系客户 订单需求同比增加。同时毛利下主要由于今年上游原材料被动元件和PCB 等都迎来涨价潮,公司某些特定的程度上 承压。

摘要:公司是国内智能控制器的有突出贡献的公司,是目前中国最大的智能控制器提供商之一,是全球高端市场唯一兼具智能控制器研发、设计、中试、生产的专业企业,提供专业解决方案。12-17年归母净利润复合增长率为40.37%,盈利能力稳定且持续增强,高增长业绩巩固市场地位。公司智能控制器产品应用领域广泛,涵盖家用电器、汽车、家用医疗与健康、智能建筑与家居、电动工具、卫浴、宠物用品、美容美妆、儿童用品、智能卧室产品等众多产业门类,形成以家庭用品和个人生活用品综合产业集群为核心的广泛服务领域。公司同时以控制器为核心,向智能硬件和大数据平台延伸拓展,以C-life互联网产品,打造信息产业链闭环。

摘要:根据中国产业信息网预计2020年市场规模将达到1.55万亿,其中,汽车电子、家用电器和电动工具及工业设施是智能控制器的主要应用领域,这三大领域是市场需求都在2000亿以上。

摘要:2017年以来,随着NB-IoT全国网络建成,以及运营商的推动,我国 物联网发展进入快车道,物联网终端的核心构成包括通信模块和智能控制模块,因此物联网的发展将会带动智能控制器产业的大发展。

摘要:智能生活设备销量爆发式增长,当前仍处起步阶段未来空间客观。天猫发布多个方面数据显示,618期间,单日峰值数中自动炒菜机销量增长2倍,自动擦窗机销量增长4倍,自动聊天机器人销量增长9倍,自动洗菜机销量增长23倍,自动食物垃圾处理器销量暴涨266倍,自动蒸汽拖把销量增长321倍,自动扫地机器人销量暴增1092倍。相关观点:1、智能生活设备的创新正处于起步阶段。智能生活设备正成为生活消费升级和AI时代融合的典型需求,目前基数较低未来增长空间可观;2、AI、物联技术大范围的应用是智能生活设备需求爆发的主要基础,与地产周期无关。3、应对技术的提升,产业链集中度提高,行业毛利率处于提升阶段。技术需求的提升造成行业研发门槛的提升,以智能生活设备核心模块智能控制器龙头厂商拓邦股份为例,研发投入比高达8%左右,产品技术的更替推动行业的集中度提升,毛利率向上,带来行业投资机遇。

摘要:物联网的发展,智能生态的崛起,及对AI的期待都给具有信息收集和解决能力的智能控制器带来非常大的发展机遇。智能化的浪潮已经扑面而来,各种智能设备的应用,将会激发可以有效的进行数据处理与传输通信的智能控制器的发展,这对智能控制器行业来说,更是一个重大利好。对于智能芯片的趋势必然将会是性能的提升,这种性能的飞速提升对于人工智能的发展意义重大。同时,AI时代的市场空间将不仅仅局限于计算机、手机等传统计算平台,核心芯片需求量将数十倍于智能手机下游需求量。其次,智能芯片将通过算法切入AI领域的公司希望能够通过芯片化、产品化来获得更大是市场占有率及盈利点。