时间: 2023-11-07 08:20:45 作者: 半岛官方网站下载

中国智能座舱发展历史;中国VS.全球智能座舱细分赛道市场规模;中国智能座舱主要部件渗透率

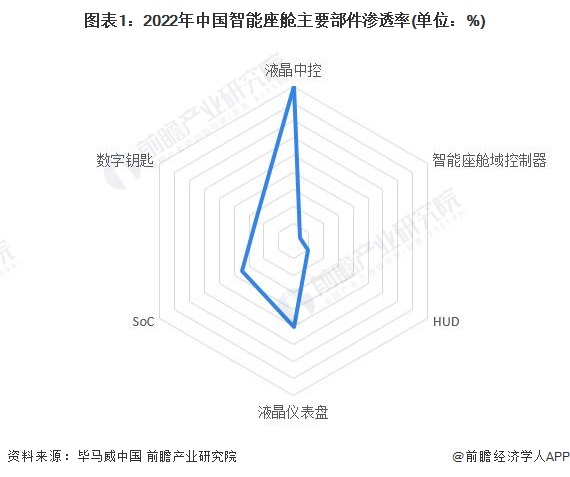

目前,我国智能座舱细分市场最重要的包含车载信息显示系统、车载信息娱乐系统、座舱域控制器、HUD、液晶仪表、OTA和安全模块等,随着汽车智能化水平的逐步的提升,座舱承载功能呈现不断丰富的趋势。从细分产品渗透率来看,我国智能座舱细分赛道市场渗透率差异化显著,毕马威中国发布的《智能座舱白皮书》中显示,目前中国智能座舱主要部件中,液晶中控的渗透率为最高,达到90%,液晶仪表盘的渗透率达到50%,而HUD的市场渗透率仅10%,智能座舱域控制器作为智能座舱的核心技术渗透率未突破5%,具有较大的市场潜力。

目前,我国智能座舱细分市场最重要的包含车载信息显示系统、车载信息娱乐系统、座舱域控制器、HUD、液晶仪表、OTA和安全模块等,随着汽车智能化水平的逐步的提升,座舱承载功能呈现不断丰富的趋势。域控制器方面,我国占据全球近四成市场规模,但从毕马威中国公布的数据分析来看,中国域控制器的渗透率仍较低,有很大的市场空间。

高工智能汽车研究院通过对域控制器排头兵企业综合考量,将企业规模、资本实力、研发能力、经营能力等方面结合分析,得出德赛西威为域控制器为该细分赛道单项冠军,占据最大的市场占有率;其次为东软睿驰,具有最强的软件研发能力。

智能座舱SoC芯片方面,近年来,我国智能座舱SoC芯片市场发力迅猛,占据全球38%的市场规模,从SoC芯片的渗透率来看,中国智能座舱SoC芯片的渗透率达35%,完成较大突破。

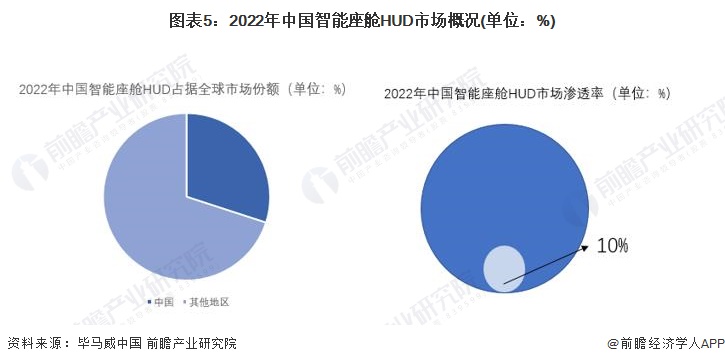

智能座舱HUD市场方面,近年来,我国智能座舱HUD在乘用车上的应用实现稳步增长,2022年中国HUD市场规模达到6亿美元,占据全球30%的市场规模;从HUD的渗透率来看,中国智能座舱HUD的渗透率达10%,未来仍将加速普及,目前在高端汽车市场当中普及较快。

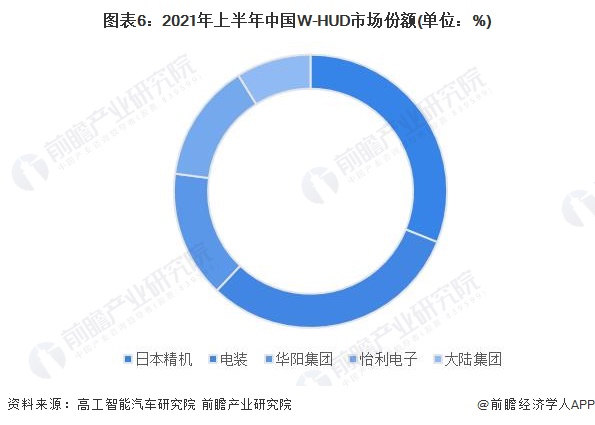

高工智能汽车研究院多个方面数据显示,2021年上半年我国W-HUD搭载量前五名的供应商分别为日本精机、电装、华阳集团、怡利电子和大陆集团。其中,日本品牌日本精机与电装占据市场占有率过半,本土企业华阳集团占据14.4%市场占有率,怡利电子获13.5%市场占有率,德国企业大陆集团占据8.5%份额。以华阳集团为代表的本土品牌正逐渐打破外企垄断的市场格局。

车载液晶仪表方面的市场占有率较为分散,高工智能汽车研究院数据表明,德赛西威、伯泰克、华阳等为代表的数家中国本土供应商在7英寸及以上的仪表市场取得了较为显著的发展。但2022年意大利企业马瑞利以9.71%占据中国该市场最大份额。

以上数据参考前瞻产业研究院《中国智能座舱行业发展前途与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对智能座舱行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来智能座舱行业发展轨迹及实践经验,对智能座舱行业未来...

在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国智能座舱行业竞争格局及市场占有率(附细分赛道市场占有率、企业竞争力评价等)

2023年中国智能座舱行业发展现状分析:巨头、消费者、政府三力共振 驱动智能座舱长足发展【组图】

2023年中国智能座舱行业主力先锋梳理 德赛西威成为智能座舱排头兵【组图】

重磅!2023年中国及31省市智能座舱行业政策汇总及解读(全)政策助力续航智能座舱

2023年中国中重型载货车细分市场之间的竞争局势分析 中重型货车市场占有率高度集中【组图】