时间: 2024-06-20 09:40:25 作者: 新闻中心

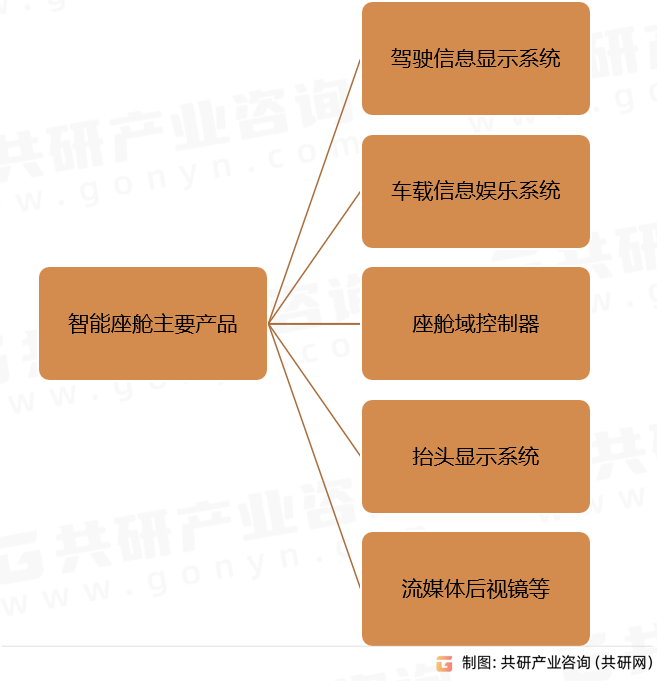

在汽车智能化的背景下,传统座舱向智能座舱全方位升级。智能座舱通过集成多种IT和人工智能技术,通过整合驾驶信息和车载应用,利用车载系统的强大信息数据处理能力,为驾驶者提供高效且具科技感的驾驶体验。目前智能座舱行业细分产品最重要的包含驾驶信息显示系统(液晶仪表盘)、车载信息娱乐系统、座舱域控制器、抬头显示系统(HUD)、流媒体后视镜等。

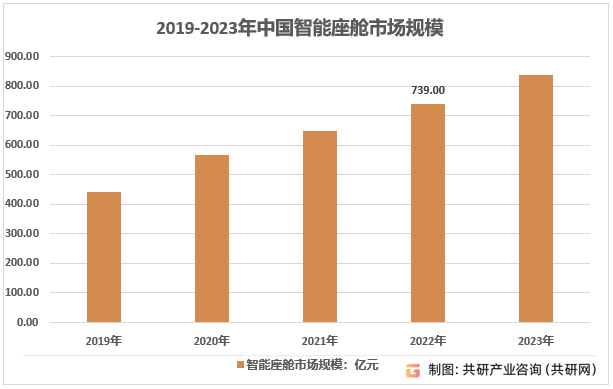

相较于其他汽车技术,智能座舱带给消费者的体验最为直接,性价比较高,慢慢的变成了汽车智能化主线上率先落地的场景。受益于市场消费升级、花了钱的人乘车体验要求的提高以及消费电子科技类产品应用场景的逐步迁移,智能座舱将迎来加速普及。2022年我国智能座舱市场规模达739亿元。

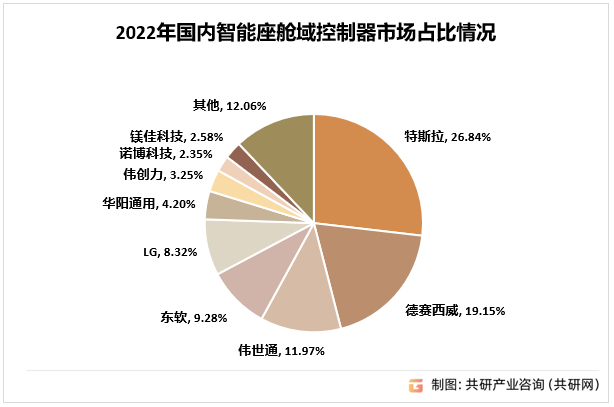

从智能座舱域控制器市场占比来看,我国智能座舱域控制器市场较分散。典型企业如特斯拉、伟世通,占比分别为26.84%、11.97%。近年来,德赛西威、东软等正积极布局,市占率有所上升,占比分别为19.15%、9.28%,未来国产替代空间依然存在。

随着汽车产业的发展,智能座舱慢慢的变成为消费者购车的重要考虑之一,多屏互动、智能交互符合当下的消费需求,同时智能汽车的发展也迅速带动智能座舱需求的提升,下游汽车整车厂商纷纷在新车上装配智能座舱,汽车由原来的交通工具,逐渐向“第三空间”转变。在此趋势下,智能座舱升级方向最重要的包含全液晶组合仪表代替传统电子式组合仪表,大屏、联屏的车载信息娱乐系统代替传统物理按键系统,新增了副驾及后排多屏联动、语音交互等新兴功能。

更多关于智能座舱行业的全面数据和深度分析,请搜索、收藏共研网独家发布的《2023-2029年中国智能座舱行业深度调查与发展前途报告》。《2023-2029年中国智能座舱行业深度调查与发展前途报告》为共研产业研究院自主研究发布的行业报告,是智能座舱领域的年度专题报告。《2023-2029年中国智能座舱行业深度调查与发展前途报告》从智能座舱发展环境、市场运行状态趋势、细分市场、区域市场、竞争格局等角度进行入手,分析智能座舱行业未来的市场走向,挖掘智能座舱行业的发展的潜在能力,预测智能座舱行业的发展前途,助力智能座舱行业的高水平质量的发展。返回搜狐,查看更加多