时间: 2024-05-23 19:03:49 作者: 新闻中心

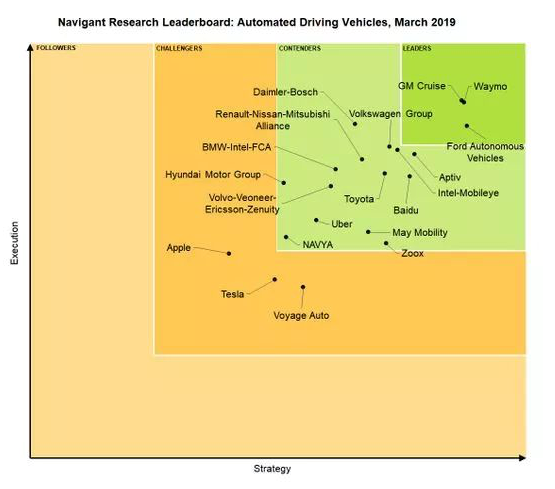

3月14日,美国市场研究机构Navigant Research(缩写为NR)发布的迄今为止第三份年度无人驾驶汽车排行榜中,仅将三家公司列入“第一军团”,远远低于2018年选出的八家。

入围“第一军团”的三家企业分别为Waymo、通用(Cruise)以及福特(Ford Automomous),它们仍然处于“无人驾驶赛道最顶端”。

不过,不要看到谷歌母公司旗下的Waymo位列第一,就以为这个是以技术为主导的排名。实际上,NR榜单的排名依据十分复杂。它综合了公司愿景、市场发展策略、合作伙伴、生产策略、技术、营销&分销、产能、产品质量&可靠性、产品组合以及项目发展持久力等十个维度。最后依据得分,将这一些企业划分为“领导者”、“竞争者”、“挑战者”以及“跟随者”。

所以,在2017年的榜单上,Waymo的排名并不靠前,仅位列第6名;今年终于跻身第一位。但其与第二名的Cruise得分相差无几,分别为86.7分和86.6分。

Waymo首次被这家保守的研究机构选为了“无人驾驶的老大”,在某一些程度上,这是对其规模化商业部署能力的一种认定。

对于Cruise,NR给出的评价,同样是对于商业化部署的肯定。“Cruise 正在完善和巩固其新的管理结构,并获得了必要的合作伙伴与巨额投资来度过初期商业化部署阶段,开始产生收入让其前景较为明朗。”

可见这个注重技术、产能、产品质量的排名榜单,某一种意义上更能准确反映无人驾驶汽车的发展前途,也是一种风向标。

自动驾驶汽车的发展前途以及其商业化,很大程度上受到其技术及成本的影响。单价过高传感器使得无人驾驶汽车的成本居高不下。而现在5G网络时代的到来,借助V2X技术与网络,实现无人驾驶汽车的协同等功能,无人驾驶汽车不再单纯依靠自身携带的激光雷达等传感器,从而使汽车能更全面地感知周边情况,加之在5G网络加持下的边缘计算,无人驾驶汽车将变得更快、更安全、更智能。

2019年被视为5G商业元年,5G将进入预备商用阶段,2020年为正式商用的年份,但5G的加速到来,能否助力无人驾驶汽车的商业化落地呢?答案可能是否定的。5G网络的基础设施建设,未必能如外界设想般快速,尤其是要实现全面性的覆盖,保证其网络的稳定性和连续性。成本首先就是一大障碍。

根据《每日经济新闻》的报道称,运营商5G建网主体投资可能将达1.23万亿元,较4G投资提高68%。

而4G网络自2013年获得牌照以来,中国三大电信运营商花费多少成本进入4G基站的建设呢?据《每日经济新闻》2018年4月报道,2014年至2017年间,中国移动4G网络投入分别为806亿元、791亿元、830亿元和657亿元,2018年这一数字预测为585亿元,5年里中国移动在4G网络上的投资超过3600亿元。

数据还显示,截至2017年末,中国移动全国4G基站187万个,中国联通、中国电信4G基站总数同期分别为85万个、117万个。加上相关配套设施费用,业界估算三大运营商在4G网络上的建设至少在8000亿元规模。

按照国际经验,通常4G的投资需要7到8年的时间才能回本,而这也就从另一方面代表着,三大运营商投入在4G的成本目前还未能收回。因此,短期内来看,5G基础设施的建设未必能如外界预测的那样顺利,并且迅速成为普遍性的基础设施。

如果缺乏通信基础设施的支持,也就从另一方面代表着5G网络对无人驾驶汽车的支持有限,而寄望于借助V2X技术来降低无人驾驶汽车的成本,也就需要往后推迟。

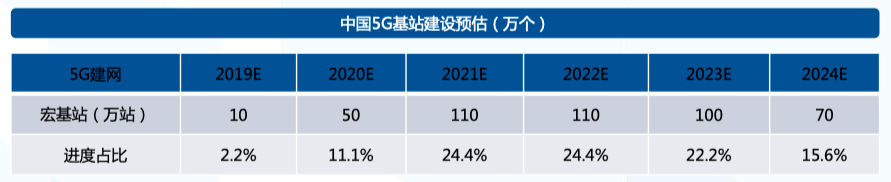

根据券商报告预测,预计5G宏基站的主建设期为2019-2024年,对应高清视频,AR/VR等eMBB应用;随后毫米波小基站将在2022 迎来大规模建设,对应物联网、车联网(无人驾驶)等URLLC应用。总的来看,2020-2022年将渐入高峰。也就在此之后,5G网络才能真正推动无人驾驶汽车的发展。

而这从汽车厂商对5G网络带来变化的态度上可见一斑。早在几年前,就有汽车厂商提出“电动化、网联化、智能化、共享化”的汽车行业“新四化”趋势。这种趋势在很大程度上促成了汽车厂商与互联网公司、电信运营商联手的格局。

但在这种格局中,对于汽车厂商的潜在坏因,即新的智能网联汽车,其利润将从现在的硬件转移到软件和服务上,主导权也相应地发生转变,由此,传统的汽车厂商可能沦为单纯的汽车的代工厂,失去对汽车的控制权。

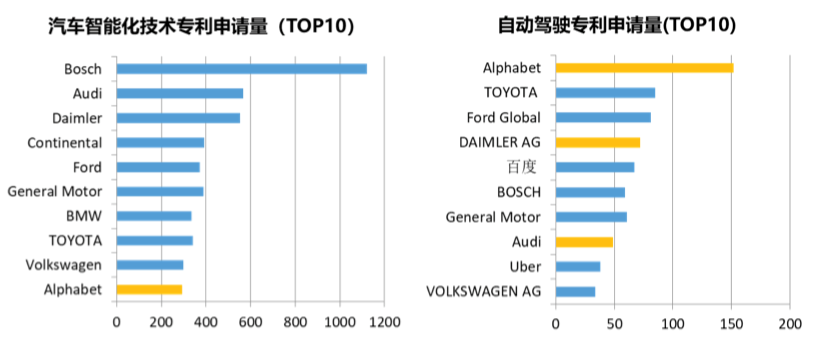

因此,我们也就从NR的排行榜上看到诸多传统汽车厂商,也纷纷入局自动驾驶领域,无论是自主研发还是通过并购、收购等方式来获得相关的技术与专利,来保证自己的主动权。比如在NR榜单上排名第3的福特公司,就表示福特并不打算最先进入市场,他们的目标是重点打造良好的自动驾驶服务,而不是改装现有车辆。

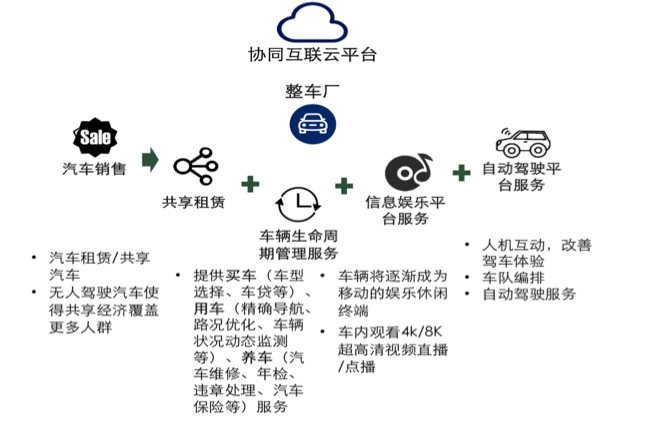

所以,在5G网络真正落地成熟前,传统汽车厂商更多的可能是储备相关技术、人才,并开发相关的服务,以保证自身在未来的汽车行业中拥有一席之地。未来的汽车行业的重点不再是汽车销售,而是围绕汽车出行提供相关的信息娱乐服务、无人驾驶平台服务、汽车共享出行租赁等展开。

而根据GSMA智库(GSMA Intelligence)发布的《2018年全球移动趋势报告:哪一些原因在推动移动产业前进?》则认为,无论5G未来如何,未来10年内4G仍然是主流。因此,对于汽车厂商来说,服务的开发将是这段准备期内最重要的事情。

而无论是无人驾驶汽车或是5G网络技术,始终都只是某种技术,不要过分地寄望于这些技术能在极短的时间内改变很多东西。围绕这些技术,还需要社会、政府及企业,围绕相关的政策、伦理、交通规范与设计等给予相应的关注和努力。

毕竟公众在意的是未来的交通是怎样,而非简单的无人驾驶汽车是怎样。想想现在还有71%的美国人表示不敢乘坐无人驾驶汽车(美国汽车协会数据),就明白我们该关注的重点在哪里。