时间: 2023-12-15 10:53:36 作者: 新闻中心

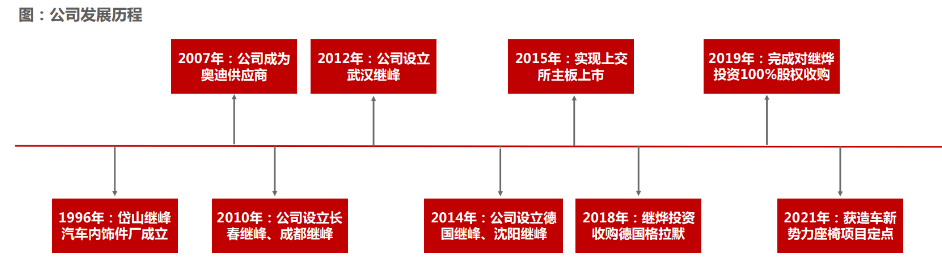

1996年,公司的前身——岱山继峰汽车内饰件厂在浙江舟山成立,2007年获得奥迪供货资格,2010年起公司成立第一家全资子公司:长春继峰。2015年公司在上交所上市交易。2019年公司收购德国百年汽车内饰巨头格拉默,实现全球化的战略布局。公司在全球 20 个国 家拥有近 70 家控股子公司。2021年获得主机厂的座椅供应商资格,业务进入新纪元。

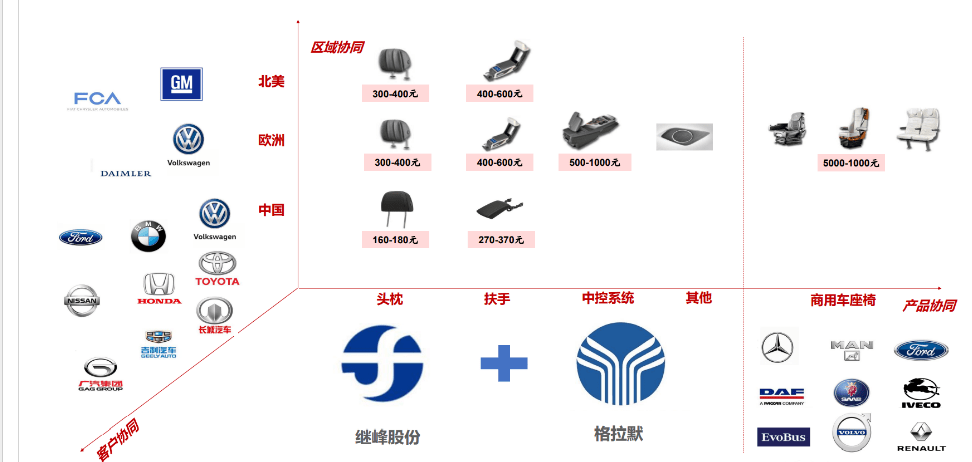

乘用车领域,公司基本的产品为乘用车座椅头枕、座椅扶手、中控系统等;商用车领域,公司的基本的产品为卡车座椅、非道路车辆座椅部件。公司同时为欧系、美系、日系、自主品牌等整车生产厂商提供配套的汽车零部件,与宝马、奥迪、大众、戴姆勒、特斯拉等主机厂及江森、李尔、佛吉亚等座椅厂建立了长期合作伙伴关系。

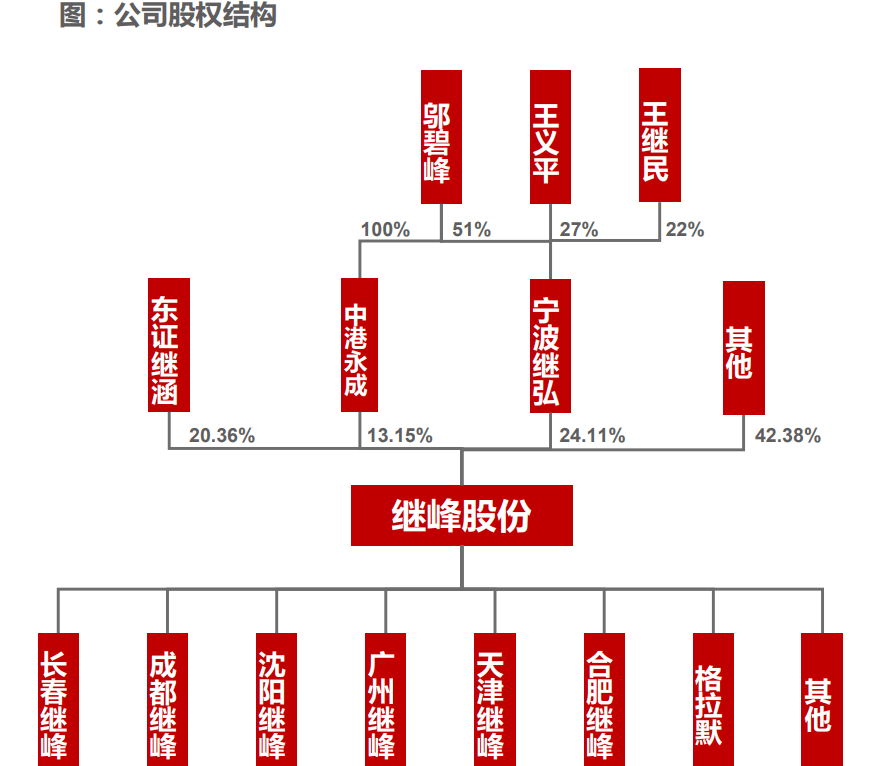

股权结构上,王义平、邬碧峰及其子王继民通过其实际控制的宁波继弘、宁波东证继涵分别间接持有本公司 24.11%、20.36%的股份,同时邬碧峰通过其实际控制的中港永成国际间接持有本公司 13.15%股份,合计持有公司 57.62%股份。

继峰集团子公司继烨投资在2018年收购德国格拉默 84.2%的股权,总共花费49.82亿元,2019年继峰集团完成对继烨投资100%股权的收购,继峰股份通过继烨贸易、继烨(卢森堡)和继烨(德国)间接持有格拉默 88.11%股权,实现对格拉默的控股,并于2019Q4开始并表。2021年4月,公司对格拉默增资,持股票比例提升至86.2%(不考虑库存股),若考虑库存股,公司持有格拉默的比例为88.11%。

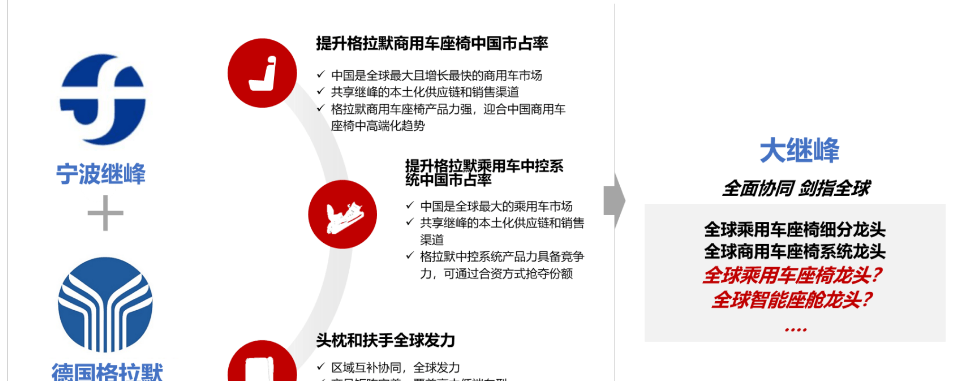

公司是国内乘用车座椅头枕龙头,格拉默是欧美商用车座椅系统龙头,强强联合巩固龙头地位,维持头枕、扶手等主业稳健盈利,“大继峰”(继峰+格拉默)未来有望成为全世界商用车座椅系统龙头。

乘用车领域:公司基本的产品为乘用车座椅头枕、座椅扶手、中控系统、内饰部件、操作系统及创新性的热塑解决方案等。

商用车领域:公司在全世界内面向农业、建筑机械、叉车、卡车、公共汽车、火车开发并生产相应的驾驶员座椅和乘客座椅。

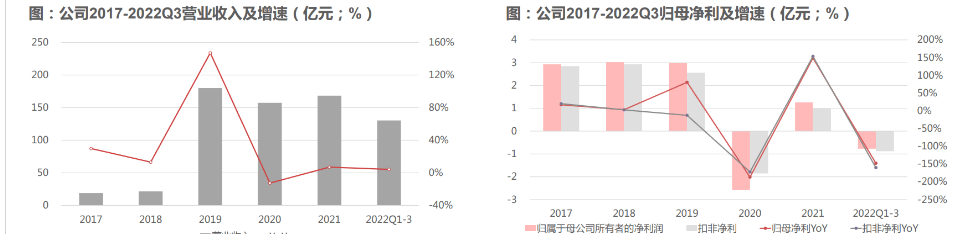

公司2019Q4正式将格拉默并表,格拉默2019年营业收入为20.4亿欧元,公司合并收入2019年开始骤增,高达180亿元。自此,公司收入规模明显扩大。受全世界疫情影响,公司及下游客户在全世界内均有不同程度的停工停产,公司2020年营业收入同比大幅度地下跌,净利润为负。

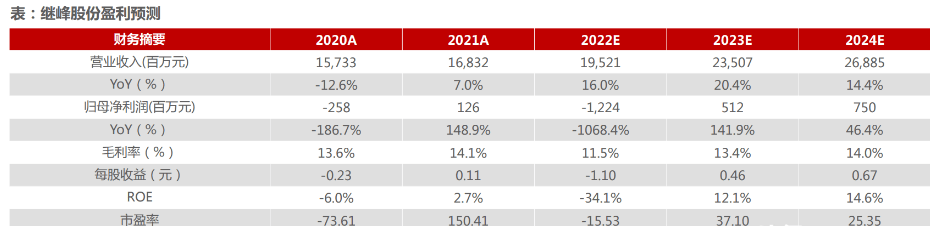

公司积极寻求优化业绩手段,于2020年下半年和格拉默签订联合采购协议以降低采购成本,同时整合集团工厂以共享产能、提高效率。公司正在慢慢地摆脱疫情的影响,整体业绩得到一定的改善,2021年实现收入168.32亿元,同比增长6.99%,归母净利1.26亿元,同比增长148.94%。全世界汽车行业虽然未恢复到 2019 年水平,但是公司盈利水平正积极恢复至 2019 年同期水平。

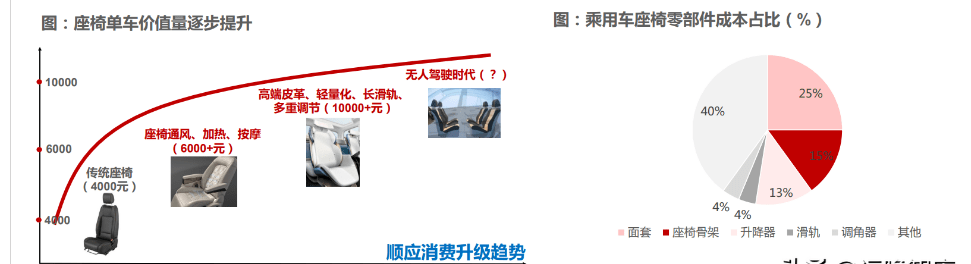

消费升级主导赛道扩容:座椅是最易被消费者感知的赛道之一,消费者付费/主机厂堆料意愿双轮驱动,新功能延申+舒适度提升+智能化加持,单车ASP预计从4000元提升至2025年6500元,对应2025年市场空间超1600亿元,CAGR达16.5%。

竞争格局:市场集中度高,Tier 1 CR5>70%,国内2021年集中度达69%;合资格局稳固,份额根据对应主机厂销量变动,延锋安道拓 2021年分家,带来头部格局变化;新势力供应链趋向于扁平化,车型迭代加速,对供应商快速响应及密切配合的需求空前提升,且新势力在智能驾驶等硬件耗费过多,对别的产品(座椅等)成本控制意愿更高,国产Tier 2有望借助自主及新势力向总成方向发展。

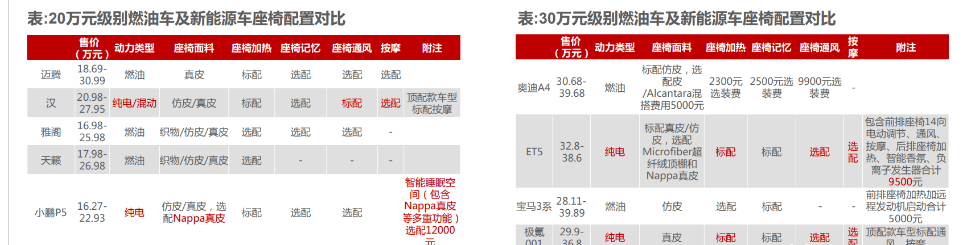

量方面,传统燃油车中座椅高级功能主要围绕主驾位和副驾位配置,而新能源汽车打造用户“第三空间”,中后排座椅重要性提升,理想L9全车座椅配备电动调节和座椅加热。

价方面,座椅通风、加热、按摩等功能渗透率提升,高端皮革、轻量化、长滑轨、多重调节等功能相继落地,驱动单个座椅价值量向万元突破。

目前座椅骨架约占座椅总成成本的15%,伴随电动车对轻量化需求提升,座椅骨架采用新型材料或成为必选,骨架成本占比和单车价值量有望逐步提升,预计2025年市场空间有望达245亿元。

座椅面套是整车面积最大的内饰件,直接影响驾乘体验,随技术逐渐成熟,新型面料涌现,预计2025年市场空间有望达400亿元。

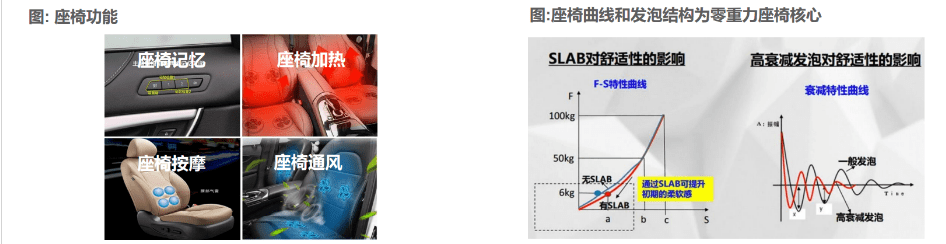

根据美国的汽车媒体AutoPacific发起的“人们最感兴趣的10项汽车功能”调查,前十项中与座椅相关的配置占到了四项,分别是座椅加热、座椅通风、座椅记忆和前排座椅电动调节。

新功能不断延伸:1)包含座椅记忆、加热、通风、按摩功能和零重力座椅等渗透率持续提升;2)座椅为智能座舱的重要组成部分,承载着座舱向第三空间转变,灵活移动成为新的方向。

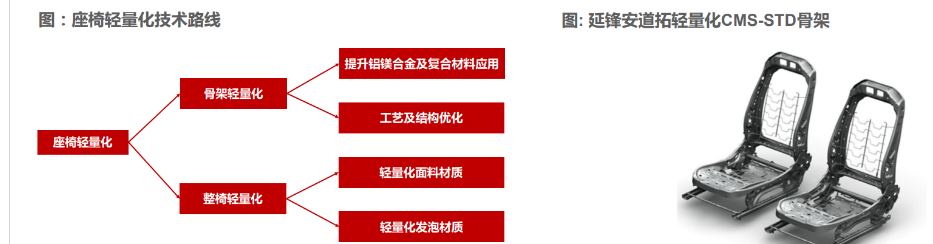

轻量化推动:双碳+新能源背景下,座椅轻量化成为新的方向,其中骨架为轻量化的核心,主要是通过提升镁铝合金等轻量化材料的应用与结构设计的优化。

面料在技术推动下加速涌现:皮革经历三代演变,PVC革——PU革——油性超纤革,从前两代平面纤维结构发展成立体式,回弹性更好。法规鼓励向生产更为环保绿色的合成皮革转变,包含水性超纤革等合成材质应用前景广阔。

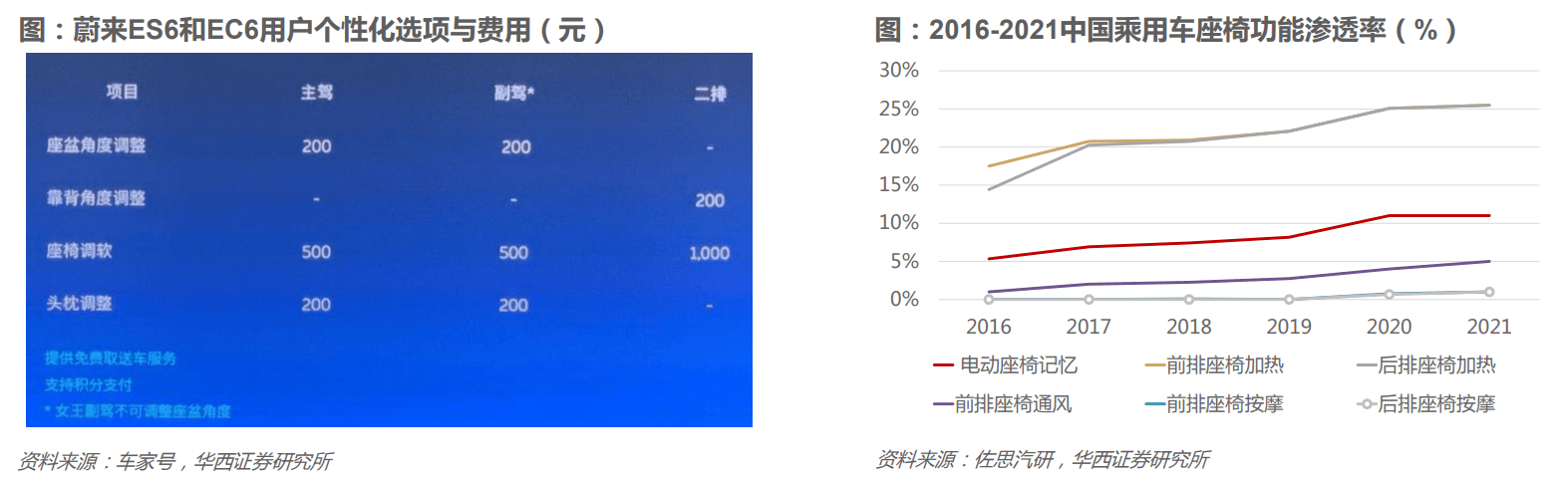

蔚来针对花了钱的人座椅舒适度的建议,推出个性化改装选项,用户通过车商城支付预订金,沟通/实车体验后确认个性化方案,安装好付费。

功能性座椅渗透率快速提升,座椅加热渗透率从2016年不足15%提升至25%以上,座椅记忆在此期间从5.3%提升至11%。

功能上,采用运动造型,可选择加热、通风和同级罕有的按摩功能;用料上,全系标配Clean+ 环保材料,选装Microfiber超纤绒顶棚和Nappa真皮。

Nissan早在2005年开始研究零重力座椅,现有产品理念延续,新能源在此基础上扩大座椅调节范围与功能配置。

新能源车以电动化、智能化为主要卖点,主要发力在“智能驾驶”和“智能座舱”。各大车企基于“第三空间”概念打造智能座舱的过程中,更加重视汽车座椅的个性化、舒适性和科技感,服务对象也从驾驶员向副驾乃至后排的乘客进行拓展,全车座椅配置升级。

相比于燃油车,新能源车的座椅系统更注重娱乐、社交和场景设计,打造了更丰富的驾乘体验,所以在相同价位的新能源车与燃油车上,新能源车的座椅配置更豪华、功能更丰富。受新能源汽车带动,燃油车座椅也将进一步升级;随着新能源车渗透率逐渐提升,汽车座椅市场空间将持续扩容。

座椅消费者感知能力强,因消费升级及新势力内卷影响,座椅升级趋势明显,向智能化、功能定制化、轻量化、新型面料等多方面升级,豪华座椅不断涌现。

问界M7搭载业内首款商用AITO零重力座椅,拥有独创3轴动态调节,并加入了智能悬浮抬升机构和四向腿托调节,支持14向多段位角度的个性化调节。

ES8首创“女王副驾”与“亲子模式”,可实现最大160°调节,并配备有电动调节腿托以及脚托,全部展开后可以营造舒适的半躺姿势;同时配有超长滑轨,可以让副驾向后滑行至第二排位置,便于照顾后排儿童,引领副驾座椅的消费属性升级趋势。

阿维塔11后排座椅采用太空舱式环绕布局,具备前28°后12°调节、加热、按摩等功能,后排中央扶手具备功能触控面板及手机无线快充功能。座椅采用NAPPA真皮及超纤麂皮绒材质,具备99%抗菌率,内饰风格酷似太空座舱,拥有极致科技感体验。

理想L9采用“2+2+2”六座布局,全部6个座椅均配备电动调节和座椅加热,全部座椅采用3D舒适性海绵填充;前两排4个座椅 配置座椅通风、侧翼加热、SPA级十点按摩,采用Nappa真皮。二排右侧为头等舱座椅,加装四向电动腿托和折叠桌板。

智能座舱越来越倾向于将乘员的控制由被动导向转变为主动导向,座椅作为与乘员接触面积最大的部件,具有监控乘员实时状态并主动干预的及其重要的作用。座椅的功能拓展是智能座舱升级进步的必由之路,目前已主要基于座椅实现的智能座舱功能主要有:

健康监测与防疲劳驾驶:安装座椅靠背后面安装的传感器可监测驾驶员的心跳和呼吸节奏等各项身体指标,反馈出驾驶员的驾驶状态。当检测出驾驶员疲劳驾驶时,通过座椅内的振动电动机来使座椅抖动,刺激驾驶员使其保持清醒;当检测出用户疲劳时,座椅会自动开启按摩、通风或加热,来缓解用户的不适感。

驾驶员便捷进出与座椅联动:驾驶员进出座椅时,座椅自动调节到指定位置,留出较大空间供驾驶员上下车;准备驾驶时,根据驾驶员的调节历史,因人而异调整至理想位置。主动检测车内乘员数量,协调车内全部座椅,获得更大乘坐空间。

1)记忆功能:在座椅中内置了记忆芯片,通过电机、传感器和 ECU控制座椅位置的调整以还原用户的座椅位置、角度等。

2)座椅加热:在座椅中布满电阻加热丝并缝合在座椅罩内以实现座椅加热,通过温度传感器监控温度。

3)座椅按摩:在座椅内加入气动装置,通过电子振荡器改变气压腔内的压力使座椅椅面运动以达到按摩目的。

4)座椅通风:在座椅坐垫和靠背发泡背面上增加风扇,通过风扇将空气吸入再向上渗透流向座椅面套表面,起到散热的所用。

设计灵感来自于NASA的零重力环境下宇航员中性身体姿势(NBP)研究,从而减轻人体对抵抗重力的损耗。

技术核心:座椅曲线和发泡结构,天籁采用SLAB+高衰减发泡组合,提供柔软的乘坐感+有效抑制行车振动。

座椅轻量化主要是通过骨架轻量化和整椅轻量化两种途径,其中骨架轻量化为核心。

座椅占汽车总质量的6%,为座舱空间最大的零部件,整套座椅(包含导轨、传感器以及结构件等)重量在100Kg左右。

轻量化对于提升电车续航、降低燃油车排放效果非常明显:电动汽车整车重量每降低100kg,续航里程可增加6%-11%;传统汽车重量每降低10%,油耗降低6%-8%。

真皮:美观、舒适、高端且易于清洁,成本较贵。除了普通的真皮材质外,还有多种新型工艺加工的线)Dakota:更有韧性、摩擦感好,应用于豪华品牌的标配版车型;

2)NAPPA(纳帕):选用头层牛皮,经过打孔、压花等隐藏皮质中的瑕疵,手感柔软,优于一般真皮材质但略逊于Alcantara,豪华品牌高端车型应用较多。

仿皮:普通皮革经历三代演变,PVC革——PU革——油性超纤革,从前两代平面纤维结构发展成立体式,回弹性更好,新型仿皮主要有:

1)Alcantara:由68%的涤纶和32%的聚氨基甲酸乙酯组成,颜色更加饱满、手感更加细腻、视觉效果更加豪华,用于豪华车方向盘、座椅等;

欧盟等发达国家对天然皮革安全性要求比较高,且天然皮革制作的步骤采用大量化学处理剂,造成环境污染。水性超纤绿色环保,为未来发展方向。

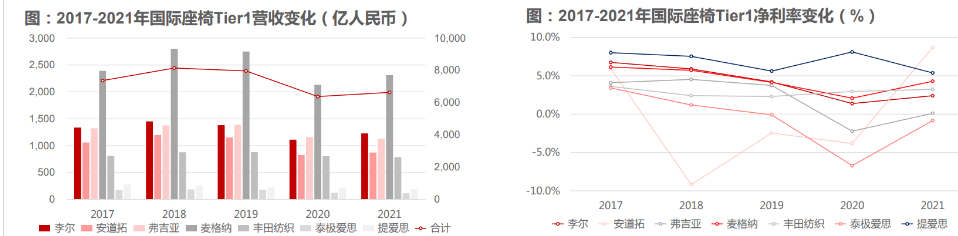

全球汽车座椅总成90%以上市场占有率被安道拓、李尔、丰田纺织、佛吉亚、麦格纳等前10大座椅生产商所占据。

2019年全世界汽车座椅行业CR5为73%,2021年为78%, 其中李尔份额提升明显,由16%提升到25%。

汽车座椅供应链中,Tier 1向整车厂供应座椅总成系统,Tier 2向Tier 1提供座椅骨架、滑轨、调角器等零部件;

Tier 1多为外资/合资企业,行业集中度高。其中座椅骨架 Tier 2包括外资、合资及部分内资企业,少数技术水平较高、规模较大的内资企业具备一定竞争力。

Tier 1主导设计及总成,份额主要根据下游客户销量变化而波动,总体格局稳固。

延锋安道拓业务分拆成延锋国际及重庆安道拓两家,定位及理念不合预计将导致头部格局有所变化。

自主培养体系内供应商,逐步向总成方向发展。吉利、比亚迪、长城等均有配套的国内Tier 1,我们判断主要承接部分车型的B点(仅负责生产),A点仍以国际Tier 1为主。

本土供应商从新势力车企开始突破,2021-2022年,继峰股份成为三家造车新势力的座椅总成供应商。

随着汽车市场之间的竞争加剧,主机厂降本压力逐渐增大,并传导至座椅Tier1供应商。

2017-2021 年,外资座椅巨头营收规模及净利率水平总体呈下行趋势,其中李尔从2017年营收1337.4亿元、净利率 6.7%下降至2021年营收1228.2亿元、净利率 2.4%,安道拓从2017年营收 1059.4亿元、净利率5.9%下降至2020年营收826.7亿元、净利率转负并于2021年出售延锋安道拓座椅业务。

竞争加剧带来的压力使得外资座椅巨头采取建立合资公司、出售部分业务及技术或让出部分市场等方式来缓解成本及业绩压力。

2019 年,天成自控首次切入上汽集团座椅供应商体系,批量供货上汽荣威 i5、i6 ;2022年6月,被选定为上汽集团EC32项目座椅供应商。

2021年,华域汽车收购延锋安道拓全部股权,获得安道拓全世界汽车座椅产品相关知识产权的永久许可使用权。国内座椅Tier1供应商正加速渗透外资、合资主机厂,在全世界汽车产业链及市场进一步向中国转移的过程中,迎来快速增长。

汽车座椅是汽车内饰的核心配置及汽车重要被动安全件,主机厂倾向于采用成熟供应商的品牌效应好的产品,外资及合资品牌更倾向于沿袭海外经验,继承原有供应体系,除非出现重大变化,这种稳定的供应关系很难被打破。

乘用车座椅体积大、重量大,运输成本高,就近配套属性显著。李尔、安道拓、佛吉亚、麦格纳等外资座椅供应商在长春、沈阳、武汉、上海、广州等多个汽车制造基地建设厂房配套。

汽车座椅由金属件和外饰材料组成,金属件包括座椅骨架、滑轨、调角器、升降器等,坐垫和靠背等外饰材料主要由发泡、织物等构成。

汽车座椅以人体工程学为基础,起着支承、定位和保护等功能,其设计的优劣直接影响到乘坐的安全性、舒适性以及内饰观感,在整车安全技术中占有重要地位。

汽车座椅是集人机工程学、机械驱动和控制工程等为一体的系统工程产品,内部含几十个,甚至上百个马达驱动及配套控制单元。

加热、通风、按摩、多向调节等功能的实现均需要大量机电元件配合,未来在智能座舱发展的新趋势下,座椅将附加更多的智能化功能,座椅技术门槛将进一步提升。

座椅骨架、滑轨、弹簧等金属件对精密制造和材料性能要求高;升降器、调角器包含电机,需掌握精准电动调节和噪音控制技术。座椅骨架、头枕、坐垫等部件涉及金属、塑料及面料等多种类型组装,需应用冲压、焊接、发泡及缝纫等多种工艺,需具备较好的加工及组装精度。

汽车座椅作为直接保护驾乘人员的安全件,认证标准严格,需通过若干国家强制标准、国家推荐标准、行业推荐标准、以及不同主机厂的专属标准。座椅厂商需要具备材料应用、模具开发、工装设计、精密制造等方面的技术储备。

与海外座椅巨头相比,我国汽车座椅总成及零部件发展起步较晚,国内市场长期以外资及合资品牌为主导。但随着生产经验积累、本土收购外资获得先进的技术,国内与外资之间的技术差距在逐步缩小。

新势力供应链趋向于扁平化,车型迭代加速,对供应商快速响应及密切配合的需求空前提升;且新势力在智能化上堆料花费巨大,对成本更为敏感,自主供应链成本优势凸显。

相比于外资品牌,自主品牌价格更低、服务效率更加高、响应速度更快,同时质量稳定可靠、供应链安全度高,具备更超高的性价比,在主机厂降本增效的大背景下拥有更高竞争力。

国产座椅细分零部件企业依托主机厂积累生产经验、收购外资或成立合资公司获得先进研发技术,有望打破国内乘用车座椅外资巨头垄断局面,依托新势力崛起,向集成化发展,诞生自主座椅Tier 1巨头。

路径1:天成自控,成立于1984年,在工程机械与商用车座椅方面积累多年。2015年起布局乘用车座椅,2016年募资建设年产30万套乘用车座椅生产线,并获上汽定点。

路径2:上海沿浦,成立于1999年,2008年起向汽车零部件转型,是国内座椅骨架龙头。2021-2022年获得长城、比亚迪、上汽通用五菱、东风柳州、金康新能源、小鹏等多家主机厂定点。

路径3:继峰股份,成立于1996年,从乘用车座椅头枕、扶手等产品起步,2019 年收购商用车座椅巨头格拉默,2021-2022年,成为两家造车新势力的座椅总成供应商。

公司于2020年下半年和格拉默签订联合采购协议对外逐步实现统一议价,利用规模效应降低采购成本。

公司掌握泡沫配方,可自行配置生产,通过向格拉默、TMD共享原料配方可实现成本降低。

公司和TMD都具备注塑模具生产能力,而格拉默主要采取外购,境内外注塑模具存在比较大的成本差异,公司将通过为格拉默供应模具节约成本。

国内:公司的工厂主要分布在宁波、广州、柳州、天津、沈阳、长春、成都、重庆等,格拉默的工厂主要在上海、江阴、长春、天津、渭南等,存在部分重叠,可通过合并相邻地区的工厂实现成本节约。

国外:公司在海外的布局主要是在欧洲,格拉默的工厂主要在欧洲、北美、巴西、阿根廷、南非等,TMD的工厂主要在北美,完善布局能够在全世界内调动自身最为迅捷的物流渠道和最具比较成本优势的生产产能网络为主机厂提供生产服务,大幅节约成本。

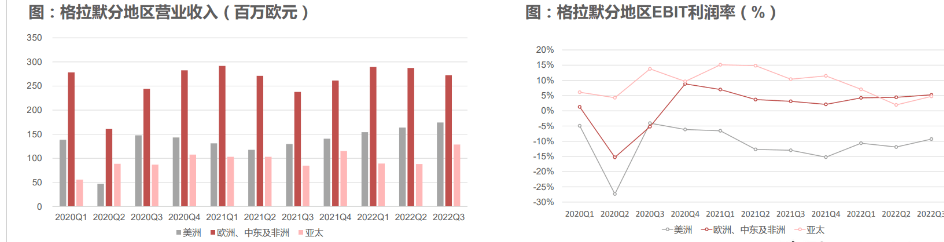

中国区将成为未来增长大多数来自:公司正加大格拉默中国区业务的拓展,预计未来收入有望加速增长,利润率有望对比继峰本部。

1)欧洲盈利改善:欧洲区作为格拉默的大本营,是公司收购以来重点整合的地区,虽然近两年受疫情、缺芯、原材料涨价等外部因素干扰,但整合效果仍在逐步显现,其中2020Q4和2022Q1EBIT率分别达到8.8%和7.0%,2022Q3EBIT净利率提升至5.3%,预计未来有望持续提升;

2)美洲仍有压力:目前美洲区仍处于亏损状态,客观和主观因素均有,公司正在积极针对美洲区进行整合,预计未来有望改善。

乘用车座椅由于技术壁垒高,长期被外资供应商垄断,2021年乘用车座椅全球市场CR5>78%,国内市场CR5达69%,海外汽车座椅厂商占据市场大部分份额,国产替代前景可期。

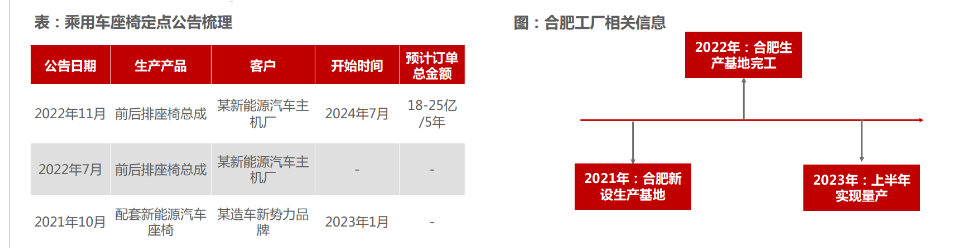

公司2021年10月、2022年7月先后获得两家造车新势力品牌主机厂的乘用车座椅项目定点,将为客户开发、配套新能源汽车座椅产品。我们预计单车价值将由之前的 300-400 元(头枕+扶手,Tier 2)提升至 5,000 元(座椅总成,Tier 1)。这是从 0 到 1 的突破,更是公司落实长期战略的重要一步,预计后续将在乘用车座椅领域持续拓展,争抢市场份额。

继峰股份2021年10月成为某造车新势力品牌主机厂座椅供应商,为客户开发、配套新能源汽车座椅产品,实现从0到 1的突破。

随后在2022年7月、10月再获2家新能源车企定点,凸显了公司在新能源乘用车领域快速成长的能力。

2021年继峰在合肥建设“数字化,低碳化”新型座椅生产工厂,大多数都用在乘用车座椅等产品的生产。

2022年合肥工厂如期完工,预计2023年上半年实现量产,具有迅速扩产能能力,主要供应合肥周边主机厂。

乘用车座椅国产替代进程加速。李尔、安道拓、弗吉亚等曾垄断大部分燃油车市场,而继峰结合自己资源,依托格拉默技术,于近期收到奥迪的《提名信》,格拉默(上海)成为奥迪的座椅总成供应商,将为奥迪开发、生产前后排座椅总成产品。

奥迪PPE(Premium Platform Electric)平台是由奥迪和保时捷共同研发的一个模块化技术架构,主打高端纯电车型,轴距覆盖 2890到3080mm。奥迪一汽新能源汽车工厂将基于PPE平台投产奥迪A6 e-tron和奥迪Q6 e-tron系列的三款车型,首款车型预计将于2024年投产。

公司获得德国豪华汽车品牌奥迪的认可,是公司在原有新能源汽车客户的基础上,获得的传统豪华品牌客户的订单,实现了公司客户在传统造车领域从0到1的突破,彰显了传统豪华品牌主机厂对公司在乘用车座椅产品研究开发设计、技术质量、生产保障能力的认可,静待更多定点的突破。此外,还凸显了公司和德国子公司格拉默全面整合的成果,同时也为格拉默融入公司乘用车座椅的全球战略打下了基础。

本次定点的座椅总成项目为奥迪的新能源汽车平台型项目,配套的车型有奥迪 eQ5、eQ6、E6,项目预计从 2024年12月开始,项目生命周期 7 年,公司预计生命周期总金额为 80亿-100亿,驱动座椅业务收入高成长。

考虑到布点情况,我们预计公司座椅业务的战略地区未来将集中在中国、欧洲和美洲,凭借性价比优势和快速响应能力有望在全世界内抢份额。

从集中度看,中国欧洲美洲,其中中国、欧洲、美洲的主要竞争对手分别为华域(32%)、佛吉亚(19%)、李尔(15%)。

随着在手订单的逐步量产,我们判断座椅将于2023年起开始贡献收入,2024年开始贡献利润,我们预计2025年座椅销量有望突破百万套。

展望远期,我们预计公司全世界内市占率有望达16%,对应座椅收入900亿元,假设6%净利率,对应利润52亿元。

展望未来的行业趋势,车辆内部将成为人类另一个全新的生活空间,更高品质,更具科技感,更加智能化、功能化的内饰决定了驾驶者和乘客的愉悦度和舒适度。新材料的应用以及多功能的设计会带动乘用车座椅价格提升,逐步扩大行业规模。

公司智能座舱业务的规划大多数表现在两个方面:一是利用格拉默在全球商用车座舱领域的一马当先的优势,发力商用车智能座舱;二是打造“硬件+”概念乘用车智能座舱。

布局智能座舱再下一城:继峰智能座舱部件产业基金的入驻合肥,有望成为合肥新能源汽车产业链上的重要一环。同时,继峰股份依托合肥地方优势自身在电子化、智能化产品升级方面也将展开新的篇章。

音响头枕 2020年,公司与音频专家哈曼建立合作伙伴关系,共同开发音响头枕,在结构、工艺等技术上均实现了新的突破和跨越,将音频系统集成到头枕中,为车辆乘员提供个性化的音频编程,改善乘客对音频服务的个性化使用。该产品同时具备听音乐、通讯私密性的功能。

公司新推出应用于智能驾驶时代的中控系统和扶手,集多种功能于一体,拥有直观的人机交互界面操作系统,具有移动、触控、多层次空间等特点。

格拉默推出的 3D 玻璃成型技术,适用于形状复杂的线D 玻璃,可以在一定程度上完成表面高光泽或亚光泽,拥有非常良好的耐划伤性和耐化学性。同时能将多种智能功能无缝集成,例如实现集成 LED,实现 HMI(人机接口)的功能。2020年该类产品已获得宝马某车型项目定点。

适用于电动车和智能化需求下的传统车型之上,可以在一定程度上完成触摸控制、语音控制、自动扫风等功能的隐藏式新型出风口。2020年先后获得了大众、吉利领克、长城汽车、蔚来等客户的定点。

格拉默新研发的延展金属技术能够使得气流定向通过膨胀金属表面,实现除霜、除雾、扩散通风、高级通风等功能。同时,该技术还具备高空气性和声音透气性。2020年该类产品已获得奔驰某车型项目定点。

公司引进国外先进的技术,提供从造型设计、造型打样、逆向扫描等纹理设计技术,并结合公司全球化布局,为全球主机厂提供更具性价比的内外饰装饰件新型产品。该技术具有环保、高效、特殊质感、超高的性价比等特点,将在未来的汽车内饰件领域开辟新的市场。2020年公司已获得国内某主机厂的技术定点。

2021年,公司在隐藏式电动出风口(新产品)、微米级加工工艺(新饰件)等获得了更多客户订单,并向大量潜在客户进行了推广,潜在客户对新产品、新技术认可度较高。

乘用车座椅是最易被消费者感知的赛道之一,消费者付费/主机厂堆料意愿双轮驱动,功能提升+舒适度提升+智能化加持,千亿市场空间再扩容。传统燃油车时代,乘用车座椅由于技术壁垒高,长期被安道拓、李尔等外资供应商垄断,新势力供应链趋向于扁平化,车型迭代加速,对供应商快速响应及密切配合的需求大幅度的提高,且新势力更看重智能空间的打造,座椅为智能座舱的重要组成部分,承载着座舱向第三空间转变,国产供应商有望借机实现突破。

公司于2021年10月获得某造车新势力品牌主机厂的乘用车座椅项目定点实现从0到1的突破,2022年7月、11月再获某新能源主机厂的座椅总成项目定点,订单量级可观,乘用车座椅业务规模快速提升。多家新能源汽车主机厂客户定点体现对公司的认可,凸显公司在乘用车座椅领域的快速成长,预计后续有望获得更多的定点。

继峰集团2018年收购德国格拉默,2019年完成交割并于2019Q4开始并表,2020年开启全面整合,经营提升凸显。格拉默和继峰联合开拓市场,产品相互赋能,客户相互导入,共同提升市占率。面对汽车行业电动智能百年大变革,公司积极拥抱,横向拓展乘用车座椅、音响头枕、移动中控系统和扶手、3D Glass玻璃技术等智能化新品,纵向布局智能家居式重卡座舱、电动出风口等,并突破特斯拉、蔚来、理想等造车新势力,长久来看“大继峰”有望充分的发挥格拉默百年积淀的座椅等技术优势和继峰的民企灵活机制冲击智能座舱万亿元市场,剑指全球龙头。

在电动智能重塑整零关系的大趋势下,借助新势力实现乘用车座椅从0到1突破,联合格拉默突破奥迪PPE全球供应体系实现传统豪华品牌从0到1突破,千亿市场国产替代空间大,中长期有望成为全世界智能座舱龙头;同时整合成效渐显,新产品和新客户加速拓展,缺芯和原材料涨价缓解下业绩修复弹性高;