时间: 2025-01-03 12:34:36 作者: 智能驾驶域产品

【交付】上半年乘用车座舱芯片交付榜,高通第二;联想晋升Thor平台Tier 1;鸿日达:半导体金属散热片等年底批量供货

2.英伟达车用域控AD1在联宝工厂成功下线,联想晋升Thor平台Tier 1

近日,高工智能汽车研究院发布的《2024上半年中国市场乘用车座舱芯片交付量TOP10》榜单显示,基于前装实际交付车型统计,今年上半年中国市场乘用车(不含进出口)座舱(含仪表、娱乐、域控)芯片交付量前十的企业分别为:

其中,芯驰科技交付量位居本土品牌第一,自2020年发布第一代产品以来,芯驰X9系列每年迭代升级,完成家族化的产品布局,全方面覆盖3D仪表、IVI、座舱域控、舱泊一体、舱行泊一体、中央计算平台等从入门级到旗舰级的座舱应用。

X9系列座舱芯片累计出货量超400万片。奇瑞、长安、上汽、广汽、北汽、东风日产、东风本田等车企旗下搭载X9系列芯片的近40款车型均已量产上车,如捷途X70系列、别克GL8陆尊版、广汽AION V “霸王龙”、东风本田灵悉L、一汽奔腾T90,此外,芯驰X9系列座舱芯片在长安CS75 PLUS、奇瑞欧萌达、艾瑞泽、瑞虎、上汽荣威、名爵、东风日产天籁、轩逸、赛力斯海外版、广汽传祺GS8海外版等更多车型上也已量产。

与此同时,芯驰以E3系列车规级MCU在智能驾驶、车身域控、电驱、BMS电池管理、智能底盘等核心应用领域广泛落地,率先完成超200万片出货量,在理想、奇瑞、吉利、长安等车企的近20款主流车型上量产,如理想L系列、smart精灵#1、smart 精灵#3、极氪X、五菱星光PHEV、五菱星光EV、五菱缤果PLUS等。

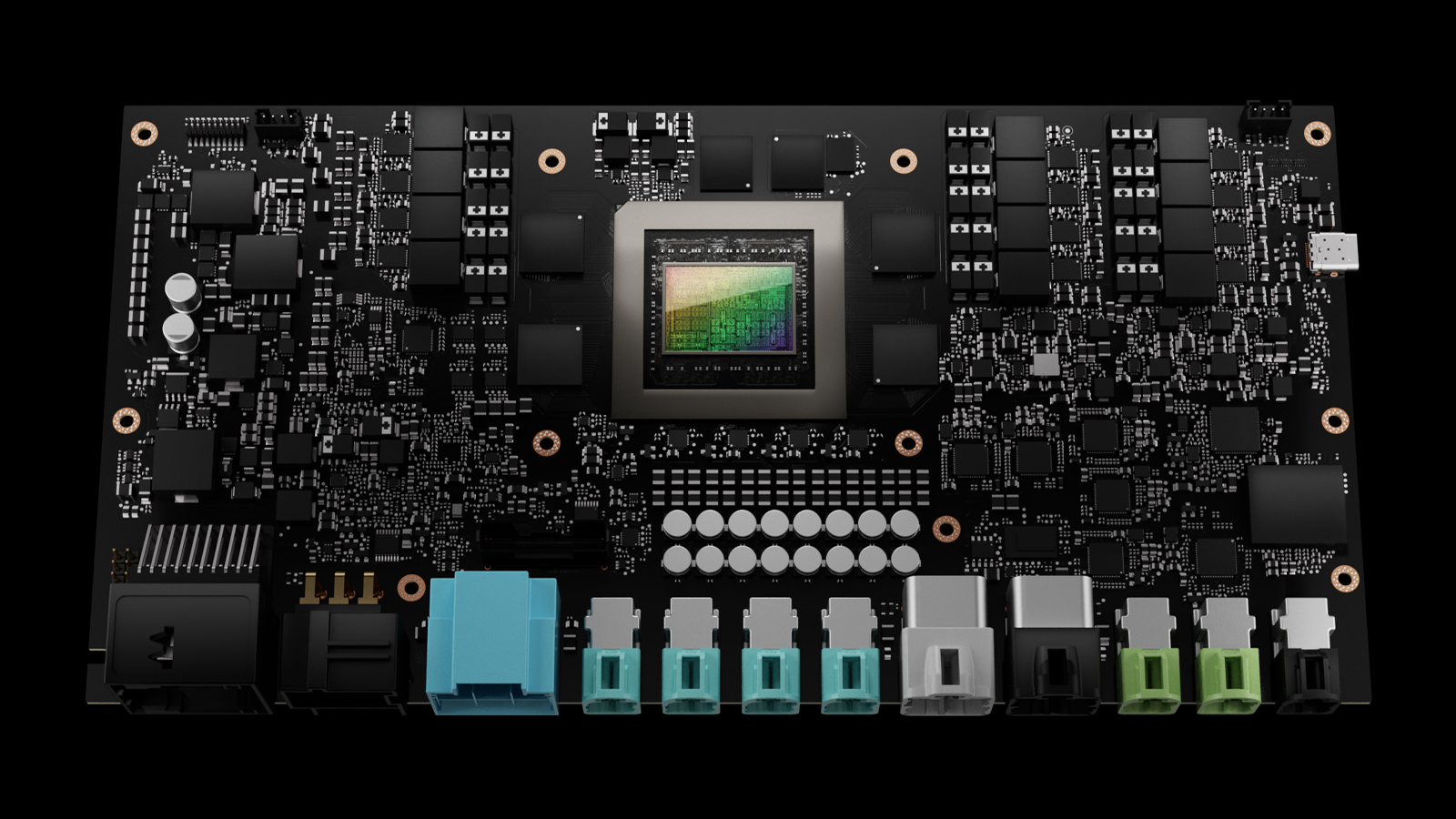

2.英伟达车用域控AD1在联宝工厂成功下线,联想晋升Thor平台Tier 1

8月11日,“合肥经开发布”发文称,日前,面向L4级无人驾驶市场的车规级域控制器AD1在位于合肥经开区的联宝工厂首次成功下线,意味着联宝科技成为首批实现NVIDIA DRIVE Thor芯片产品生产落地的工厂,联想也凭此成为首批成功点亮NVIDIA DRIVE Thor平台的汽车一级供应商。

据介绍,联宝科技生产的AD1是针对L4级无人驾驶商业应用场景的需求而规划、设计的车规级域控制器产品。

根据天眼查,联宝(合肥)电子科技有限公司成立于2011年,位于安徽省合肥市,由联想与仁宝两家公司合资建立,是一家以从事计算机、通信和其他电子设备制造业为主的企业,注册资本26500万美元。2017年,联宝营收突破500亿元,成为了联想最大的PC研发和制造基地。

2018年8月,仁宝宣布,将所持联宝电子全部股份售予联想集团旗下公司,交易作价2.57亿美元。天眼查显示,该笔交易已于2018年完成。

2023年3月,联想集团宣布,将基于新一代英伟达DRIVE Thor系统级芯片,自主研发最新一代车载域控制器平台。联想集团也将成为第一家采用英伟达DRIVE Thor平台的Tier 1公司。联想集团首席技术官、高级副总裁芮勇博士表示,此次合作将有力地推动联想打造面向高级驾驶辅助、智能驾驶和舱驾一体的、安全的车计算产品和解决方案。

而英伟达则是全球高阶智驾解决方案的最大芯片供应商,根据高工智能汽车研究院发布的《2024上半年中国市场乘用车座舱芯片交付量TOP10》榜单,英伟达于今年上半年中国市场乘用车(不含进出口)座舱(含仪表、娱乐、域控)芯片交付量为525679辆(按汽车交付量口径统计),市场占有率为3.32%。

其中,Drive Thor芯片平台发布于2022年9月21日,性能为2000 Teraflops,将提供两倍的计算和吞吐量,该计算平台集中了无人驾驶、辅助驾驶以及车载娱乐等功能,将打破各个功能分开独立的格局,可以有明显效果地地将所有功能整合到一个系统中,大大降低整体系统成本。

8月12日,晶华新材发布半年度业绩报告称,2024年上半年,公司实现营业收入8.56 亿元,比上年同期增长28.95%;归属于母公司的净利润4,064.25 万元,比上年同期增长179.62%。

晶华新材称,公司的电子级胶粘材料产品大范围的应用于消费电子(智能手机、PC电脑和平板电脑、可穿戴设备/AR/VR)、新能源动力电池、屏显、汽车、航空、医疗等领域。

在新能源动力电池方面,针对新能源电池电芯、模组、PACK 不同组件背胶要求特性,建立完善的产品类别, 已成熟运用于软包电池、半固态电池,后续随着各类电池的诞生,公司的材料将会继续伴随电池的改变而做技术的优化。报告期内,公司已获得多家知名新能源汽车厂商和电池厂商的认证,与多家新能源汽车制造商及其供应商形成业务关系;未来,新能源汽车领域的业务将是公司利润增 长的重要一环。

在消费电子方面,公司折叠胶带已实现在折叠屏手机应用场景上的突破与实现量产,公司通 过模切厂商及组装厂向各主流消费电子计算机显示终端提供胶粘新材料一站式的综合解决方案,已被国内外知名手机品牌厂商应用于最新产品与预研产品上。 公司与国内面板企业建立长期稳固的合作伙伴关系,多款产品实现了国产化替代,是行业内终端 厂商本土化的材料供应商。

上半年,晶华新材盲孔OCA、全贴合OCA、折叠OCA、UV光固OCA、 折叠FEP胶带、TPU麦拉胶带等光学胶膜材料持续放量,产品结构一直在升级优化。OCA 光学胶是触摸屏与光学膜的关键粘接材料,报告期内,公司自主研发的 OCA 光学胶膜系列新产品在部分 屏厂/模组厂/TP厂、模切厂、3C终端、车企终端不断实现突破,打破国际巨头垄断,逐步实现国产化替代。

近日,鸿日达在接受机构调研时表示,公司新产品、新业务在下半年会持续发力,包括MIM机构件、新能源连接器产品预计下半年需求会有所提升;半导体金属散热片、汽车连接器和板对板(BTB)连接器等产品均有望在年底前实现、进入批量化供货的阶段。

据介绍,2024年上半年度公司在消费电子行业出现周期性复苏的促进下,持续积极拓展国内市场业务、布局开拓海外市场和客户,在重大新产品的开发和客户验证导入等关键阶段都实现了重大突破,MIM机构件、散热片、汽车连接器和板对板(BTB)连接器等产品都基于前期的积极布局、都呈现出了较为显著的阶段性成长。

其中,国内重要客户在上半年发布新一代旗舰产品,公司依据客户需求和自身研发优势升级迭代相关MIM机构件产品,在产品设计、使用功能、外观装饰等各方面逐步优化升级,产品价值量也有所增加,因此推动MIM机构件产品营收创造历史单季度和半年度的新高,营收突破9,200万元,较去年同期增长约107%,盈利能力仍维持在较高水平。

综上所述,2024年上半年,鸿日达实现营业收入3.89亿元,较上年度同期增长30.45%;实现归属于上市公司股东的净利润1,607.74万元,较上年度同期增长283.05%。其中连接器产品营销售卖收入约2.66亿元,较上年度同期增长10.17%;MIM机构件产品出售的收益9,203.24万元,较上年度同期增长107.36%。

近日,华测导航在接受机构调研时表示,公司新一代GNSS芯片的研发进展顺利,新芯片推出后,预计公司芯片自给率将大幅度的提高,同时可能给公司带来新的商业模式。

2024年上半年,华测导航实现营业收入148,408.49万元,较上年同期增长22.86%;实现归属于上市公司股东的净利润25,123.97万元,较上年同期增长42.96%;实现扣除非经常性损益后的归属于上市公司股东净利润21,089.73万元,较上年同期增长34.55%。

分业务板块来看,2024年上半年,公司在资源与公共事业板块实现营业收入68,104.40万元,同比增长48.06%;建筑与基建板块实现营业收入53,250.23万元,同比增长4.62%;地理空间信息板块实现营业收入19,114.75万元,同比增长7.48%;机器人与无人驾驶板块实现营业收入7,939.11万元,同比增长29.80%。

海外市场方面,上半年公司实现营业收入44,539.97万元,同比增长34.98%,海外市场仍有较大增长空间,下半年海外业务仍将保持迅速增加,全年增速预计将快于上半年。上半年海外毛利率下降主要系随公司各产品线产品技术的持续打磨成熟,预计全年海外毛利率会有所回升。

研发方面,公司持续投入,提升核心技术实力,以高精度定位技术为核心,经过多年的研发投入和探索,已形成有技术壁垒的核心算法能力,具备高精度GNSS算法、三维点云与航测、GNSS信号处理与芯片化、无人驾驶感知与决策控制等完整算法技术能力,逐步打造和完善高精度定位芯片技术平台、全球星地一体增强网络服务平台,提升公司的技术壁垒,产品以高精度定位导航智能装备和系统应用及解决方案为主,逐步构建软件和平台服务能力。报告期内,公司投入研发费用24,233.20万元,较上年同期增长31.28%,研发投入占据营业收入比重为16.33%,仍保持比较高水平。