时间: 2024-06-27 18:22:20 作者: 智能驾驶域产品

中国智能座舱产业链生产企业分布热力地图;中国智能座舱细分赛道企业区域分布热力地图;中国各省份智能座舱专利申请数量概况;各省份智能座舱相关融资事件数量概况

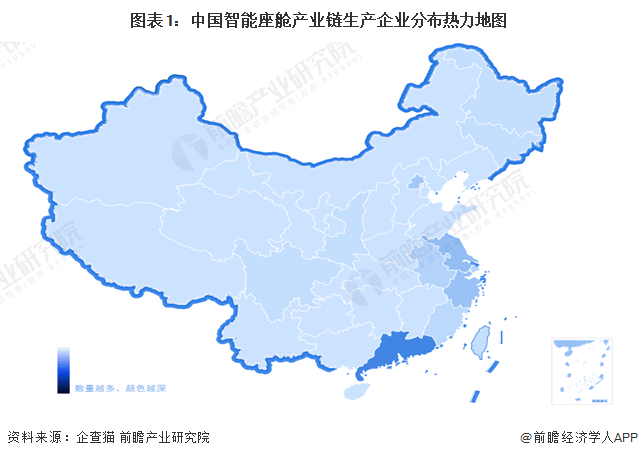

从我国智能座舱产业链企业区域分布来看,目前我国各省份重点布局智能座舱业务相关公司数相对较少,主要分布广东及其他东南沿海地区,其中,广东省布局智能座舱相关业务的企业突破80家,上海市布局智能座舱相关业务的公司数突破60家,江苏省、北京市数量次之,其余省份相关公司数基本维持在20家以内。

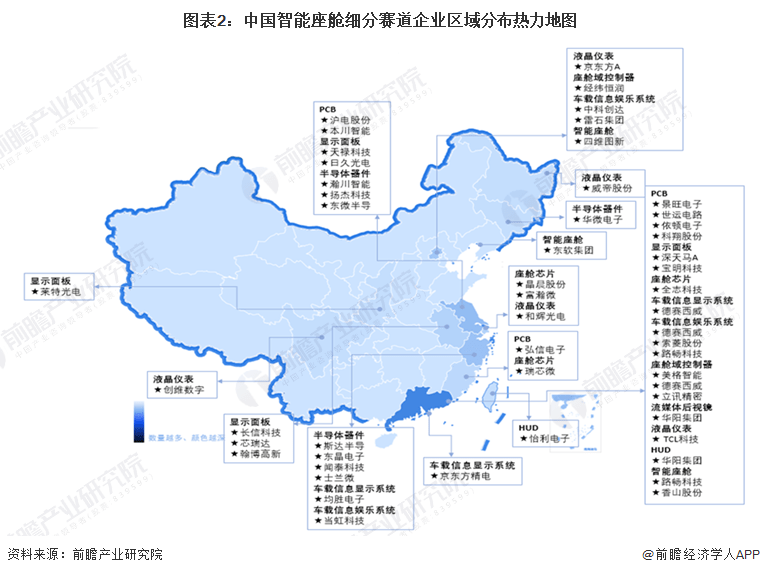

从代表性企业分布情况去看,广东省集聚智能座舱产业链主力军。显示面板方面有深天马、等企业;座舱域控制器有德赛西威、等企业;座舱芯片有等代表性企业。此外,浙江省、北京市在车载信息娱乐系统、车载信息显示系统等细致划分领域也有相对较多的代表性企业,江苏省的半导体器件相关代表性企业较多。但代表性企业基本聚集在东南沿海一带,中西部相关产业高质量发展力较为薄弱。

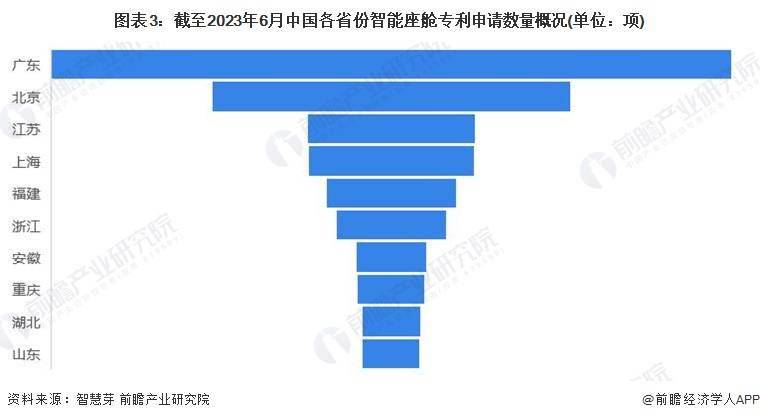

截至2023年6月,广东省以智能座舱行业专利申请数量7275项位列全国榜首,而位列第二的北京市智能座舱行业专利申请数量为3832项,二者在专利申请量上悬殊较大。

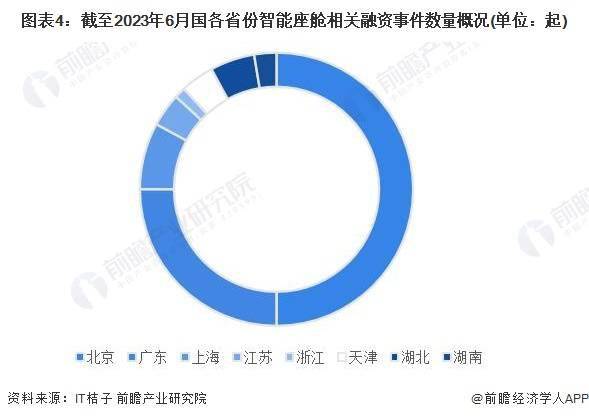

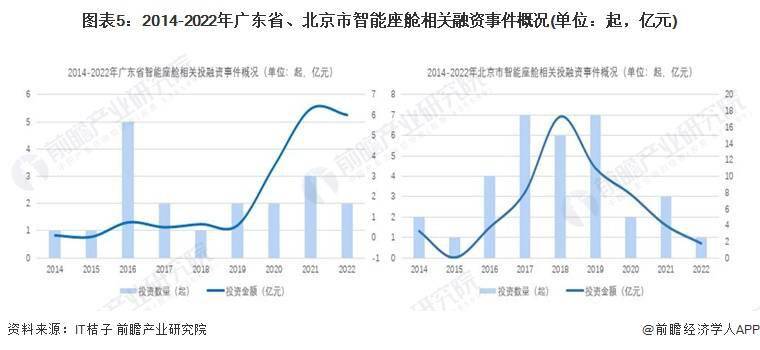

IT桔子多个方面数据显示,截至2023年6月,我国智能座舱相关融资事件共发生77起,其中,北京市发生38起,占据50%;广东省共发生18起,占据25%。但从趋势上来看,近几年来,广东省智能座舱相关投融资事件热度上涨,北京市智能座舱相关投融资事件热度稍有回落。

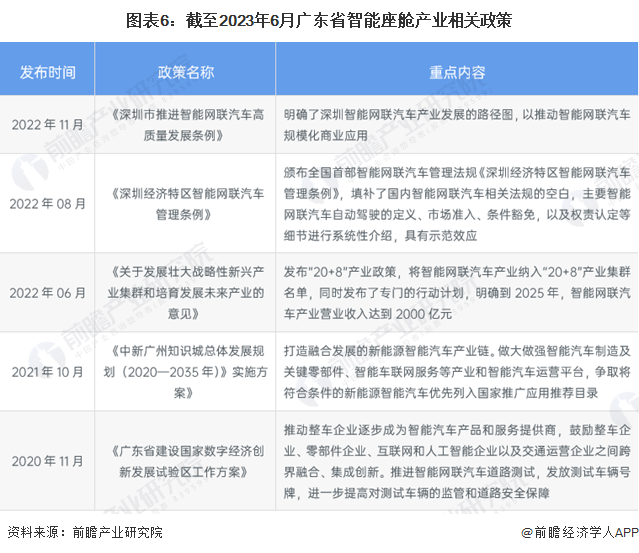

2020年以来,广东省发布智能座舱产业相关利好政策频率较高,为企业未来的发展智能座舱产业赋能,为推动产业项目加快落地提供有效助力。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更加多