时间: 2024-04-17 17:07:46 作者: 智能驾驶域产品

本期视频我们将结合盖世汽车研究院配置数据库对智能座舱行业现在的状况进行简要分析。

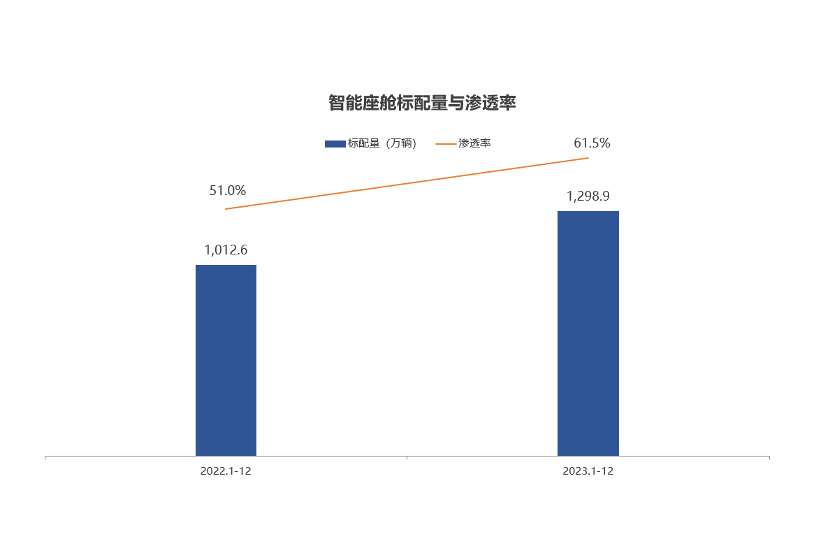

根据盖世汽车研究院配置数据库显示,2023年国内市场乘用车标配智能座舱的累计装车量达到1298.9万辆,同比增长28.3%,累计渗透率超过60%。这里的智能座舱,指的是同时标配8英寸以上中控屏、语音交互、车联网和OTA等四大核心功能的座舱。

过去几年,随着消费电子产业加快速度进行发展、终端市场消费持续升级,购车群体年轻化,用户对智能化体验的习惯也延伸到汽车座舱领域。

在车企端,智能座舱也成为了实现产品差异化的关键卖点,车企在新车上市和终端市场销售的过程中,都不遗余力对智能座舱亮点功能进行宣传,提升消费认知。

这些因素叠加,都使得用户对智能座舱相关功能的需求慢慢地加强,也成为汽车销售的主要卖点之一。同时,随着车机芯片算力的提升以及软件定义汽车的发展的新趋势,座舱的软件和服务也慢慢的变成为用户购车的重要考量,也是车企提升产品竞争力的主要方向。

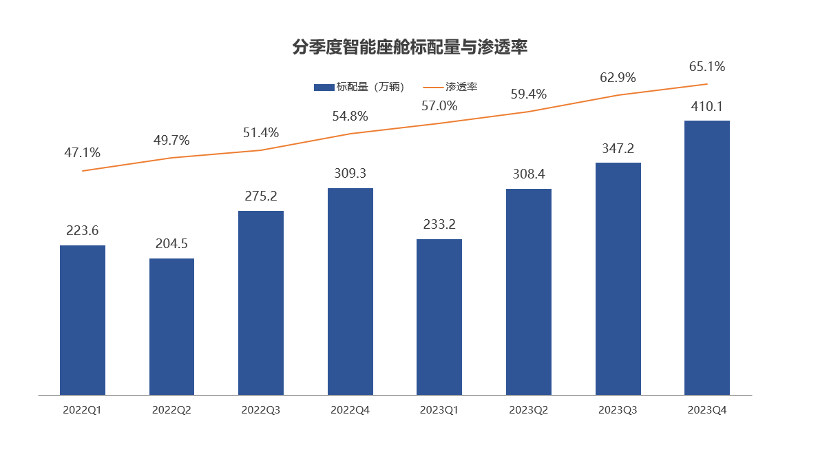

从时间维度来看,最近几个季度的智能座舱渗透率持续走高,继2022年第三季度首次突破50%后,2023年第四季度攀升到了65.1%。

从不同的价格的范围来看,10万以下、10-20万、20-30万这三个价格的范围智能座舱渗透率提升最明显,提升幅度均超过了10%。说明随技术进步和成本下降,智能座舱搭载率慢慢的变多地向中低端车型渗透。10-30万这样的价格区间的市场,是车企在智能座舱功能方面做角逐的“主战场”,还存在一定的配置差异。30万元以上级别车型智能座舱普及程度较高,普遍都在70%以上,其中60万元以上车型智能座舱渗透率已超越了90%。

从智能座舱核心产品配置情况去看,2023年智能座舱核心产品标配量均呈现出上升的趋势,其中座舱域控制器、HUD、OTA等产品上升幅度明显,特别是座舱域控制器,其上升幅度超过了80%,这也反映了座舱电子架构正朝着更加集中化的方向快速迈进。

标配座舱域控制器的国内乘用车全年累计交付347.6万辆,同比增长82.8%。

供应商层面,除了为特斯拉代工的和硕和广达之外,德赛西威以17.3%的市场占有率位居首位;伟世通的市场占有率也突破了10%,达到12.1%。此外,其他一些本土供应商也表现亮眼,镁佳科技的市场占有率为7.1%,主要配套于长安、理想和东风等客户;随着吉利汽车销量的持续提升,亿咖通的市场占有率也达到了7.0%。

标配HUD的国内乘用车全年累计交付了220.1万辆,同比增长54.5%。

供应商市场占有率多个方面数据显示,TOP4头部供应商的市场占有率占比超过了50%,其中日本电装占据首位,市场占有率为16.4%。而近年来,本土HUD供应商开始崭露头角,逐步打破了过去电装、日本精机、集团等外资巨头的垄断格局。其中,华阳多媒体、泽景电子、未来黑科技等企业表现不俗,市场占有率分别为16.0%、11.6%、10.6%,成功进入第一梯队,配套客户涵盖了长城、长安、吉利、理想等国内主流头部车企。

标配OTA的国内乘用车全年累计交付1329.8万辆,同比增长25.3%。

OTA作为优化升级汽车功能、改善使用者真实的体验的关键环节,受到的重视程度不断攀升,其市场潜力也在持续释放。供应商层面,除部分主流车企自研外,艾拉比和哈曼在第三方供应商市场处于领先地位。

从智能座舱核心功能渗透率来看,目前中控屏、语音交互、车联网的渗透率均超过70%,也反应了智能座舱 高互动、重体验、强娱乐的特点。2023年标配座舱语音交互功能的国内乘用车全年累计交付1662.6万辆,同比增长14.0%,渗透率接近80%。

在语音供应商排名中,科大讯飞市场占有率高达46.4%,几乎占据了国内车载语音市场的“半壁江山”,赛轮思则以17.2%的市场占有率排名第二。语音交互作为智能座舱生态构建的核心功能,市场潜力巨大,以百度、阿里和腾讯为代表的互联网公司也纷纷入局。

此外,标配车联网功能的新车全年累计交付量为1637万辆,同比增长16.5%,渗透率达到77.6%。

车联网是实现智能网联汽车落地不可或缺的功能,而车载通信模组则是车联网功能的核心组成部分。在这一领域中,作为物联网服务商的有突出贡献的公司,移远通信稳居第一,市场占有率达到27.7%,配套客户也是涵盖了长安、比亚迪、特斯拉等众多主流车企。同时,华为凭借多年在通信行业的技术积累和市场影响力,市场占有率来到了16.2%,位列第二。

值得注意的是,中控屏的渗透率超过90%,全液晶仪表的渗透率上升幅度也较大,接近10%。说明随着汽车智能化的发展,用户对车载屏幕的需求日渐增长,车载显示也已成为车企差异化竞争的焦点。

2023年标配全液晶仪表的国内乘用车全年累计交付1427万辆,同比增长23.2%,渗透率达到67.6%。仪表屏集成供应商方面,除比亚迪仪表屏集成自研占比较高外,大陆集团、德赛西威、电装等头部Tier1厂商分别以12.6%、10.6%、9.5%的市场占有率位居前三。

标配中控屏的新车全年累计交付量为1944.9万辆,同比增长9.7%,渗透率达到92.2%。德赛西威作为中控屏集成供应商的领头羊,市场占有率达到23.1%,是唯一一个超过20%的第三方供应商。在这样的领域,本土供应商表现相当亮眼,在排名前十的供应商中占据了一半的席位。

在传统座舱中,仪表屏和中控屏大多数都用在信息的呈现与交互。然而,随着座舱智能化的推进,娱乐属性愈发显得重要,同时也更强调科技感。预计在大屏化、多屏化、高清化的发展的新趋势下,车企“屏幕内卷”现象将会持续。

同时,随着座舱功能的日趋丰富与完善,HUD、座舱域控制器的渗透率有望实现进一步的提升,具备较大的市场潜力。

根据盖世汽车研究院预测,智能座舱的单车价值量或将达到传统座舱的3-5倍,单车价值量预计在0.7-1.4万元区间,智能座舱的市场规模到2030年有望达到2000亿元人民币。当然,目前座舱领域的竞争也极为激烈,整体降本压力极大,产业窗口期逐渐关闭,近两年将会是重要的分水岭。