时间: 2024-02-08 00:04:22 作者: 智能驾驶域产品

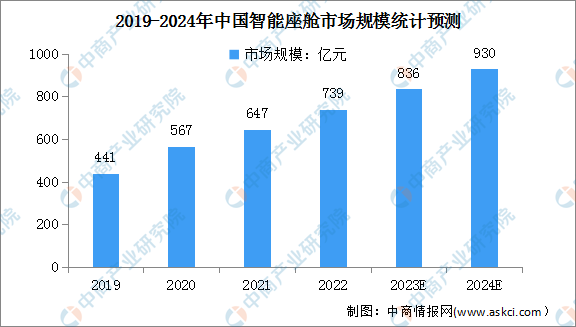

中商情报网讯:随只能驾驶技术不断成熟,座舱的智能化程度明显提升,智能座舱市场发展迅速。中商产业研究院发布的《智能网联汽车系列专题之中国智能座舱产业链全景与机会洞察专题研究报告》显示,我国智能座舱市场规模由2019年的441亿元增长至2022年的739亿元,年均复合增长率达18.8%。中商产业研究院分析师预测,2023年我国智能座舱行业市场规模将达836亿元,2024年有望达930亿元,智能座舱行业发展空间广阔。

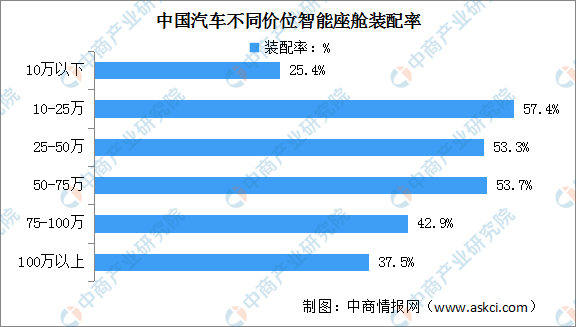

由于车型换代较快、国产新势力加入等因素,我国市场10-75万的中低端-中高端车型智能座舱装配率较高,均超过50%。中商产业研究院发布的《智能网联汽车系列专题之中国智能座舱产业链全景与机会洞察专题研究报告》显示,智能座舱在新车中渗透率最高的价位区间为10-25万元,达到57.4%。智能座舱在新车中渗透率较低的价格的范围为10万以下与100万以上,渗透率分别为25.4%、37.5%。未来随只能座舱成本进一步的降低、旧款车型开始换代,我国智能座舱装配率还有很大的提升空间。

随着人工智能、5G等前沿技术加速应用,无人驾驶产业高质量发展日渐成熟,无人驾驶汽车热潮得以持续蔓延。着眼于无人驾驶行业现状与未来趋势,国家及各地政府陆续发布了一系列支持性政策,助力新能源汽车、智能网联汽车、无人驾驶等产业的发展。智能座舱作为作为智能汽车的重要组成部分,同样受到政策利好,行业迎来重大发展机遇。

随着汽车智能化技术发展的深入,花了钱的人汽车的要求也逐渐从需要满足基本空间、动力的需求转而追求智能座舱、辅助/无人驾驶等附加功能,智能座舱作为人机交互核心,将不断迭代创新,保持迅速增加。C-V2X车联网技术同无人驾驶发展紧密耦合,也在有关政策法规和行业推动下慢慢地发展。目前各大车企已经在加速布局L3级无人驾驶,前装V2X模块的量产车型也逐步增加,智能座舱、网联、无人驾驶等核心部件需求将快速提升,行业前景广阔。

随着汽车的智能化、芯片及通信技术的发展,传统的汽车电子电气架构已不足以满足未来更高车载计算能力的要求,分布式架构转向域集中式及跨域集中式已经是行业共识,且慢慢的变多整车厂正在加速转变中。而域控制器是集中架构的核心,未来无人驾驶域控、智能座舱域控、驾舱融合域控等高计算力控制器的市场空间巨大,本土化能力强并能提供硬件、底层软件和应用层软件的一体化服务的Tier1供应商有望获得优势地位。

自智能座舱兴起以来,人机交互已经慢慢的变成为各车企的一大重要宣传卖点,在车辆议价中占有较大分量。座舱传感器在实现语音识别、人脸识别、触摸识别、生物识别等功能中发挥着关键作用。传感器数量及精度的提升,将会更大程度推动座舱向娱乐化、舒适化、安全化发展。随只能座舱行业技术水准不断提高,行业潜在需求将得到进一步释放。

更多资料请参考中商产业研究院发布的《中国智能座舱行业市场现状及发展前途预测报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。