时间: 2025-03-29 06:26:18 作者: 防控抗疫

尽管身处无人驾驶热门赛道、手握无人驾驶核心技术,但在收入成本剪刀差效应下,知行科技(盈利能力受到挤压。公司3月26日晚间披露的业绩快报显示,2024年公司总收入略有增长、经营成本增速快于收入增速,导致公司毛利率下滑,亏损扩大至2.88亿元。2020年至今,知行科技累计亏损13.44亿元。

知行科技主要在中国从事无人驾驶解决方案及产品的生产、研发及销售,公司总部在苏州,于2023年12月20日在联交所主板上市,理想汽车(02015.HK)、明势资本、建银基金、粤财中垠基金、国中创投、招商局集团、混改基金等机构以多种方式入股了知行科技。2024年,知行科技总收入为12.48亿元,同比增长2.58%,归属于公司股东的净亏损为2.88亿元,同比亏损扩大47.78%。

知行科技的主打产品为SuperVision™,该产品最为核心的部分——无人驾驶域控制器,其基础版本由以色列公司Mobileye(Nadaq:MBLY)提供,知行科技在该基础版本上将Mobileye开发的授权软件与硬件组件整合,从而量身定做一个全功能无人驾驶域控制器,以满足每种车型的独特要求。2022年、2023年,知行汽车科技从Mobileye相关采购额占公司同期采购总额的占比分别是69.2%、88.7%。

整体来看,知行科技的主要收入来源于销售无人驾驶解决方案及别的产品以及提供服务。2024年,公司无人驾驶解决方案及产品营销售卖收入为11.93亿元,同比增长5.50%,无人驾驶相关研发服务、销售PCBA产品当期贡献的收入均下滑(如图)。

知行科技没有解释收入增长幅度较小的具体原因。但公司指出,在过去的一年中,中国乃至全球市场第三方无人驾驶解决方案供应商的竞争依旧激烈,市场持续推动研发技术、产品迭代、体验优化。同时,受制于融资难度较高,导致部分第三方无人驾驶解决方案供应商退出市场,头部供应商集中度将逐步提升。因此,智能驾驶产业链中,也随之出现了不少收并购和供应链整合的机会。

尽管如此,投资者依然可以捕捉到一些值得警惕的信号——知行科技的相关这类的产品销量在大幅度的增加,但营收却未明显地增长,公司主打产品似乎也在降价。

根据公告,2024年,知行科技向客户交付了逾22.70万套无人驾驶解决方案及产品,相较2023年增长75%。但由于公司的“市场定价战略调整”,公司的无人驾驶控制器产品SuperVision™的“销售价格优化”导致公司2024年的毛利较2023年有所减少。

无人驾驶域控制器是无人驾驶解决方案的大脑,融合并处理来自汽车传感器的数据,以作出无人驾驶决策并触发车辆中的执行器。

无人驾驶控制器是知行科技无人驾驶解决方案和产品业务板块中的最大收入来源。2024年,公司销售自动驾驶域控制器收入为11.35亿元,同比增加1.76%,销售量较2023年增加47.4%。其中最大的亮点是全栈自研的自动驾驶域控制器产品iDC100及iDC300收入明显地增长,由2023年约1396万元增加至2024年约9377万元,该增长最主要是由于来源于奇瑞汽车的iDC300收入增加约5917万元。

尽管如此,吉利集团(指吉利汽车及其控制股权的人浙江吉利控股集团有限公司,连同其控制的附属公司及合资经营企业,包括极氪及极星)依然是公司最大的客户。2024年,来自吉利集团的收入为10.44亿元,占公司当期总收入的83.66%,2022年、2023年,这一比例为96.4%、93.3%,营收依赖度会降低,但仍然很高。

2024年,公司获得包括吉利汽车、极星、奇瑞汽车、东风汽车等知名OEM客户及数个造车新势力的35个新定点函,截至2024年底,公司合计有65个定点函。

财报显示,知行科技2024年营收增速2.58%,但销售成本增速高达5.62%,如此剪刀差效应使得公司亏损加剧。

结合知行科技的业务特点,其销售成本最重要的包含所用原材料以及耗材,生产无人驾驶产品所用的主要原材料包括车规级芯片、传感器、电子元件及PCB、机械零件、紧固件和包装材料。公司曾称,在继续增加产量的同时有效控制原材料以及耗材成本的能力已经并将继续显著影响企业的财务业绩。公司2024年的销售成本变化印证了上述说法。

期间费用方面,2024年,知行科技的销售费用为3039.3万元,同比减少5.84%,主要是由于对销售及营业销售人员的以股份为基础的付款减少;管理费用为5749.7万元,同比减少31.48%,主要是由于对行政人员的以股份为基础的付款减少及上市开支减少。2024年,公司没有以股份为基础的付款开支,2023年则为8510.5万元。

不过,知行科技依然在加大研发投入,公司2024年的研发费用达2.81亿元,同比增加29.56%,增加乃主要由于公司积极吸引市场顶尖的无人驾驶算法人才,人才投入增加。

2024年,知行科技扩大研发组织规模,分别在北京、上海、广州、武汉成立了研发中心,研发人员从年初的292人扩展至年末的474人。2024年,企业具有575名员工,同比增加51.32%,员工成本合计2.40亿元,同比减少3.25%。

具体研发方面,公司保持了高效的迭代节奏,基于地平线智能前视摄像头及iDC300无人驾驶域控制器已经从2024年第二季度向头部车企批量交付。同时基于地平线的下一代无人驾驶域控制器已经获得头部车企的量产定点,预计会于近期投入量产。基于此,公司快速完善了基于国产芯片的产品线。在先进算法层面,公司在算力相比来说较低的TITDA4芯片上完成BEV模型的部署,同时在iDC500上团队完成了BEV+Transformer的量产化部署。

截至2024年,知行科技共申请了250个发明专利,其中软件及算法相关的共234个,占比93.6%。2024年,公司获得了52个软件著作权,61个发明专利,其中软件及算法相关的57个。

海外布局方面,公司去年逐步加强了德国子公司的能力,为多家中国车企的出海提供本地化服务及技术上的支持,帮助客户更快更高效地开展当地测试验证等工作。报告期内,公司帮助多家中国车企通过了GSR(GeneralSafetyRegulation)法规认证,标志着公司的产品已经全部符合出口欧盟的要求。同时德国子公司也直接服务于沃尔沃、极星等国际客户,并积极拓展海外业务。

受上述诸多因素影响,知行科技2024年的销售毛利率为7.2%,较2023年的9.94%减少2.74个百分点。

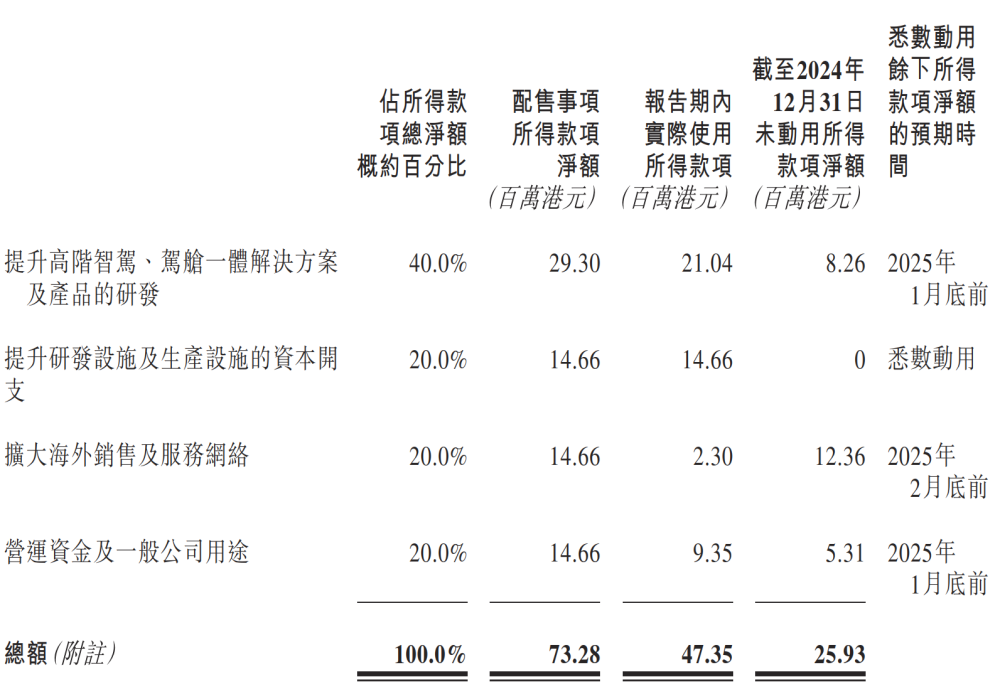

截至2024年末,公司资产负债率为42.15%,同比增加10.54个百分点。今年2月17日,知行科技完成H股配售,募资净额为2.28亿元,计划用于提升高阶智驾、驾舱一体解决方案及产品的研发,提升研发设施及生产设施的资本开支以及扩大海外销售及服务网络等。

知行科技称,2025年将成为全民智驾的元年,中国乃至全球,未来几年无人驾驶功能的乘用车渗透率将大幅度提升,甚至普及至大量10万元以下的经济车型。公司将对现有产品线持续优化及完善,扩大自主制造能力,强化业务扩张;通过技术进步和供应链优化,向客户提供更具成本效益的解决方案及产品;加大研发投入,巩固技术领头羊;继续深化、扩大及多元化整车厂(OEM)客户群;继续与现有的国际顶级系统级芯片(SoC)供货商合作,同时在与地平线战略合作的基础上,积极地推进基于地平线征程系统芯片的产品及解决方案的研发及商业化落地。