时间: 2024-02-24 14:03:01 作者: 防控抗疫

春节假期的汽车人依旧忙碌。蔚来内部有10000多名员工坚守岗位,整车工程、数字座舱、无人驾驶等多个部门都在加班加点进行车辆测试、维护运营和迭代升级。

年后第一天,激励斗志的开工信纷至沓来。在小鹏的开工信中,何小鹏认为2024年将是小鹏产品和技术平台积累和爆发的第一年,为实现销量目标,未来3年内,小鹏规划新品或改款约30款;会投入更多的人力,招聘约4000人;投入超过 40%的研发预算。

另一边,价格战的梦魇似乎从未远去。2月19日,比亚迪发布秦PLUS荣耀版,7.98万起售,一同上市的还有驱逐舰05荣耀版,售价区间7.98-12.88万元。两款重磅炸弹,直接实现“电比油低”,激起千层浪。

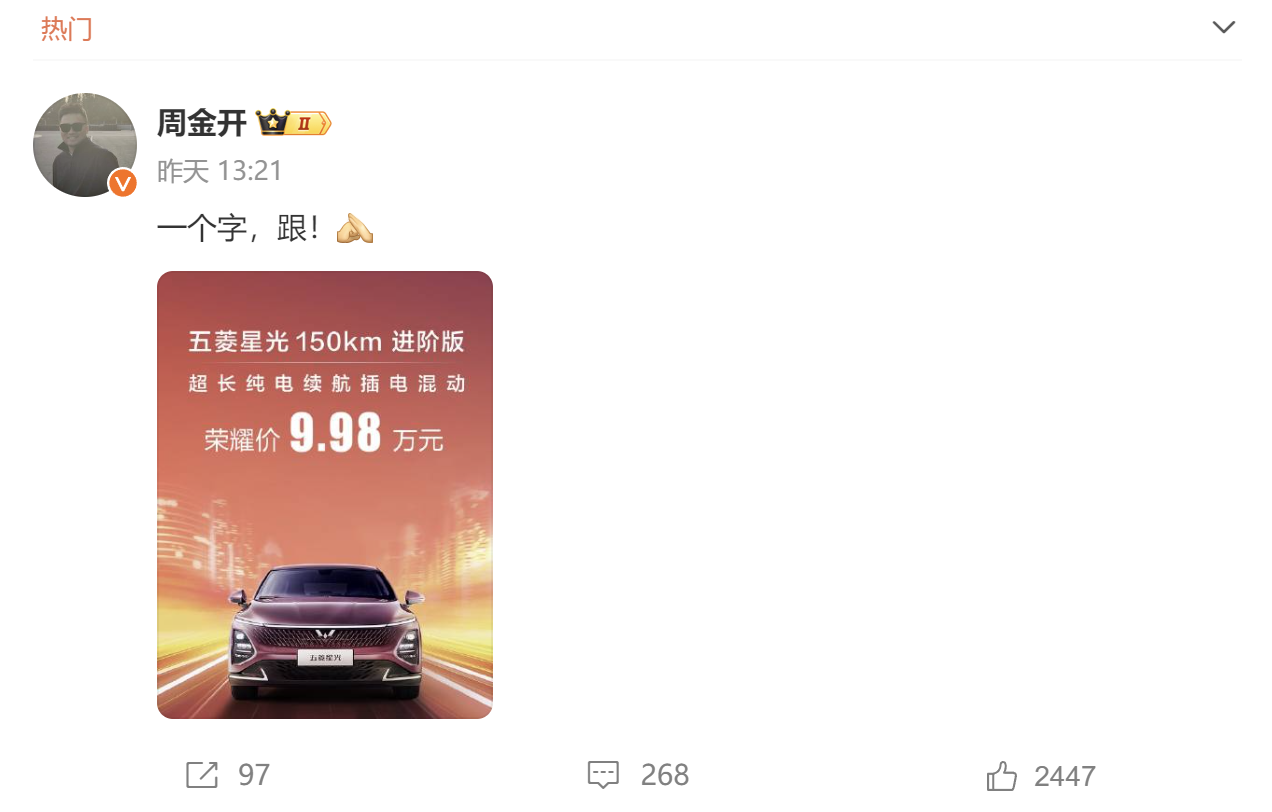

上汽通用五菱品牌事业部副总经理周金开在微博火速回应跟进,五菱星光插混车型150km进阶版在同日午间官宣降价6000元,起售价降至9.98万,踏入10万以内的战场。

长安启源A05价格下调1.1万至7.89万,并同时推出长安逸动PLUS畅享版7.19万促销价,优惠2.2万元。

零跑则发文称这还根本不够卷,旗下T03开启限时优惠,2月内可享受最高1万元补贴,补贴后的售价区间为4.99-7.99万元,并且在3月份将发布全家桶全线优惠。

在残酷的市场混战中,车企的生存通路越来越逼仄。大环境的变化、行业阶段的变化和用户的变化,又让许多看似已知的问题是需要被重新解答。我们将从汽车产业的4大趋势展望激荡的2024年:

“智能化下半场”这个概念,在电动化成果加速普及的2023年被慢慢的变多的提及,智能驾驶开始真正成为影响用户消费决策的重要的条件以及推动新能源车消费不可忽视的力量。

联会联合科瑞咨询发布的报告数据显示,1-10月新能源乘用车L2级及以上的辅助驾驶功能装车率已达到 51%。也就是说,时至今日,有一半以上的新能源车主已经用上了L2及以上的无人驾驶技术。

用户心智的变化在具体的消费决策中体现地淋漓尽致。问界新M7在上市后的两个半月收获超10万份大定,其中,问界新M7智驾版占比60%,城区智驾包选装率高达75%。如果我们把目光转向20万级的小鹏G6,也有多达七成的用户愿意多花2万元选择智驾能力更强的MAX版本。

2024年,智能驾驶在用户消费决策影响因素中的优先级将会促进提升。去年打响的“开城战”,今年依然会是衡量车企智能化水平的重要标的。不得不承认的是,时至今日,许多车企在宣发中声称的城市NOA落地目标都默默跳票了,在实际落地的体验中,也有各种各样的问题出现。如何解决每一个复杂的长尾场景,是对于成本把控、技术路线选择和组织效率等多方面的考验。

L2级自动驾驶卷到小数点后的无限,不少车企开始筹谋在全新赛道抢跑。2024开年后,赛力斯、比亚迪、广汽等车企陆续宣布L3测试牌照获批消息,未来一年中,或将有更多车企提前占领L3行业生态位置。但囿于数据和基础设施建设,L3自动驾驶大规模普及仍然需要走过漫长的道路。

包含智能驾驶在内,智能化能力的提升,将拉高智能电动车用户体验的上限。目前市场上常见的思路,是“你有我有”,拉功能清单,确保不交白卷、不拖后腿。功能冗余、千“车”一面的情况时有发生。2023年,硬派越野、高端MPV等大量新能源细分市场的机会加速涌现,更多关注细分市场用户的使用场景,从人的生活出发,提升成本效率,实现智能普惠,或将成为破局的机会。

2023年国内汽车产销量分别为3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,产销量均创历史新高,实现两位数增长。但增长背后,是广度前所未有、时间贯穿全年的价格战。一些原本定位高端市场的品牌,去年新车价格纷纷降至25万元甚至20万元以下。

归根结底,去年的价格战是多方面因素共同作用的结果。一方面,大环境预期转弱、需求收缩;另一方面,技术创新到达深水区,各家产品未能形成足够的差异化,体验同质化是价格战陷入泥潭的根本。

如果去看更深层的因素,技术路线层面,政策鼓励和市场需求共同促成混动市场崛起,插混车型售价普遍更加亲民。原材料层面,动力电池的核心原料碳酸锂价格在2023年末探底10万元/吨,对比年初跌幅超过8成,又扩大了新能源车的降价空间。

到了今年,这几方面导致价格战的深层因素未发生大的改变,也就注定了价格战在今年会继续延续。面对迫在眉睫的规模竞争压力,以价换量未必是最好的手段,但一定是最直接的手段。

这也意味着一个残酷的现实——汽车行业的马太效应在今年将会加剧。2022年新能源汽车销量超过30万辆的企业或品牌仅有4家,而去年增加至7家。这意味着尾部车企的市场份额正在被加速蚕食。极氪智能科技副总裁林金文就曾经说过,“只要玩家足够多,这个行业就会足够卷,卷到玩家逐渐减少。”

能靠规模获得成本优势的头部车企,有资本在销量竞争中更密集、迅速的发牌,推出更多新车型的同时,在技术竞争中投入更集中更庞大的资源。三四梯队车企更多时候只能在头部车企定义的战争中被动应战,难免越来越吃力,容错率越来越低,任意一次动作变形或节奏迟缓,都可能成为市场份额下滑的序曲。

华为作为全球除特斯拉之外,唯一能在智能驾驶、智能座舱以及三电领域提供全栈解决方案的供应商,在“不造车”的基础上,为合作伙伴强势赋能,令问界成为去年最亮眼的一匹黑马。2024年1月,问界月销量正式迈过3万辆大关,成为中国豪华车市场销量排名第5的新势力。华为车BU在去年底分拆出来,成立新合资公司。更大的棋局还在酝酿。

小米首款车型SU7在去年亮相,配置炫技秀肌肉,对标行业中高端车型,同时让行业看到了“生态造车”的野心,人车家互联,将成为其切入汽车行业的一张王牌。

在手机市场的成功,也给了雷军试错的成本。雷军曾表示,现金储备充足,除了资金上的积累,还有高达10000多人的研发团队,全球前三的手机业务以及全球最好的智能生态,这些都将为小米造车提供有力支撑,雷军甚至声称,可以接受小米汽车5年亏损。这句话有多让人羡慕,苦苦挣扎在盈亏线上的新势力最懂。

汽车行业的下半场竞争中,“软件定义汽车”是为数不多的共识之一,而这也正是ICT行业(信息与通信技术)与传统汽车行业融合的关键所在。对于华为、小米来说,芯片、算法、云服务、端端互联、操作系统等方面的优势,将使其在智能驾驶、智能座舱、智能网联、智能电动、智能车云等领域建立起传统车企难以在短期内追赶的壁垒。幸运的是,这些方面的优势,恰好属于普通消费者比较容易感知到的层面。

近年来,科技企业的一些特点、气质和方法论,正在渗透进汽车行业。从华为、小米,到学习华为的理想、把雷军当大哥的小鹏。理想从向华为的学习中收获了宝贵的经验。华为从IBM导入的IPD流程,被理想学来打造爆款。李想本人还亲自带头建立了IPMS流程,每个产品有对应的产品操盘手,拉通销售、营销、产品部门,捕捉市场竞争信息,并快速制定相应的策略回击。

但科技企业的路数,也并非完全适合汽车产业。小鹏身上充满互联网气质的“过度创新”,正在被汽车老将王凤英重新梳理和纠正。

与此同时,科技企业敢于突破常规的互联网玩法,给汽车营销传播带来了翻天覆地的震撼。AEB之争,让华为的公关团队在汽车行业一战成名。传播链路变短、打击频次变高、创始人符号化将变成汽车营销传播的新常态。

2023年,中国汽车出口522.1万辆,同比增长57.4%,出口总额1016亿美元,同比增长69%。中国出口数据第一次超过日本,成为世界最大汽车出口国。

随着国内汽车消费市场进入存量竞争,海外业务正为一部分积极布局的车企贡献回报,车企出口格局形成“两超多强”的局面。2023年,上汽预计全年海外销量超过120万辆,将实现“规模性盈利”。奇瑞集团全年出口为93.7万辆,出口量占总销量比重已接近一半。长城、长安、比亚迪、吉利等老牌车企,以及一众新势力,也在寄希望于海外销量的逐步提升。

但同时,我们也要理性、实事求是地看待当前的进步。一方面,汽车出口数量是按照属地原则统计,其中也包含了外资品牌在当地生产然后出口的汽车数量,也就是说,特斯拉、宝马、大众等品牌在中国工厂生产并出口到海外的汽车,也会计入到出口数据中,不能简单地把汽车出口数量作为评判中国汽车品牌出口境遇的标准。

另一方面,即使近年来新能源车出口利润已经大幅高于国内,但在高端新能源汽车出口市场还有短板。上海对外经贸大学国际经贸研究中心研究员徐伯楠曾透露,2023年德国汽车出口数量约320万辆,低于中国和日本,但德国汽车出口构成中,豪华车居多且单价高,保时捷、宝马7系、迈巴赫等豪华车,把德国汽车出口单价拉高到了5.7万美元左右。

与此同时,外部环境也在虎视眈眈。根据IHS Markit此前预测,从2020年到2025年,中国汽车出口欧洲的年复合增长率(CAGR)将达84%,2026年左右第一批中国车企将在欧洲开启本地化生产。欧盟提出的对华企业反补贴政策等种种坏因,意味着中国汽车工业的出口竞争力,已经对欧洲本土汽车工业造成实质上的威胁。

部分车企开始在出口课题上寻找灵活解法。零跑以15亿欧元的价格向Stellantis出让了20%的股权,双方达成优势互补的合作。在国际市场上,零跑将海外的营销服体系和后续的生产制造环节交给Stellantis,让其代为运营、管理。而零跑只需要做一件事——提供技术授权。

最新的消息是,有新闻媒体报道称,Stellantis集团正考虑在意大利米拉菲奥里工厂生产零跑品牌电动车,计划产量为15万辆。这一项目最早将在2026年或2027年正式投产。截至目前,零跑汽车并未否认此消息,并表示,目前针对双方各类业务合作的探讨都还在进行当中。除整车出口以外,本地化生产的方式或将给整车厂的国际业务带来新的可能性。

中国汽车全球化步伐较晚,海外布局和技术输出起步,2024年,随着规模化出口的发展,体系化拓展行业发展的纵深,从单一的产品出海进入到生态出海,是主机厂和供应链企业所必须要思考的课题。这是一条充满荆棘,也充满无限可能的路。在今年,中国汽车企业出击全球市场的剧情,依然会很精彩。

回到2024年的市场总量,许多预测都给出了2%-3%的涨幅,这一个数字或许能给从业者一些安全感,但淘汰的齿轮慢慢的开始转动。在2024年,我们将看到竞争的残酷一面。一些熟悉的身影或许会倒在冲锋的路上,为身后人让出一条生路,而那些经验和故事,将一同推动中国汽车工业的车轮滚滚向前。